車の購入方法には昔から現金主義の人や、銀行からお金を借りてローンを組む人がいる。

その中でここ数年、流行っているのが「残クレ」という購入方法だ。

しかし実際のところ残クレとはどのような購入方法なのか、知らずに「なんとなくお得そうだ!」といって契約してしまう人があまりにも多い。

そして知らず知らずのうちに損していることにも気づいていないのだ。

もしあなたが今、残クレでの車購入を考えているのであれば思いとどまった方が良い。

実際に筆者は自動車ディーラーで営業マンをしているが、お客様にオススメする際にも気まずい思いをしているほど、顧客にとってメリットの少ない購入方法なのだ。

そこで今回は「残クレとは」というテーマで、残クレのメリットやデメリット、そしてシミュレーション結果などについて紹介していこう。

見たいところをタップ

- 1.残クレの「月々の支払額が抑えられる」は本当のこと

- 2.各自動車ディーラーの残クレ比較

- 3.残クレで車の購入をする4つのメリット

- メリット1.月々の支払額を抑えることができる

- メリット2.人気車種であれば残価を高くできる=高級車でも安く乗れる

- メリット3.短期間かつ「同じ程度の月額」で新しい車に乗り換えることができる

- メリット4.キャンペーン車種の場合、低金利で組むことができる

- 4.残クレで車の購入をする6つのデメリット

- デメリット1.金利が非常に高い

- デメリット2.感覚としては「車を借りている」だけ

- デメリット3.対象車種が限定されている

- デメリット4.「カスタム不可」「走行距離〇㎞以内」など、制限がある

- デメリット5.残価率はそもそも「普通の車買取に比べて損」な場合が多い

- デメリット6.営業マンから「カモ」という印象を持たれる

- 5.月々の支払額を少なくしたいなら「マイカーローン」でもいい

- 筆者がオススメする2つのマイカーローン

- 6.【下取り車があるなら!】高く売ることでよりお得になる

- 賢くラクして高く車を売るなら「車一括査定」がベスト

- 車一括査定のオススメは「カーセンサー」

- 依頼でポイントがもらえる「楽天オート」

- 買取業者からの電話なし「ユーカーパック」

- 7.まとめ

1.残クレの「月々の支払額が抑えられる」は本当のこと

まずあなたが残クレと聞いて思い浮かべるのはどのようなことだろうか。

おそらく「月々の支払額が抑えられる」ということだろう。それは真実だ。

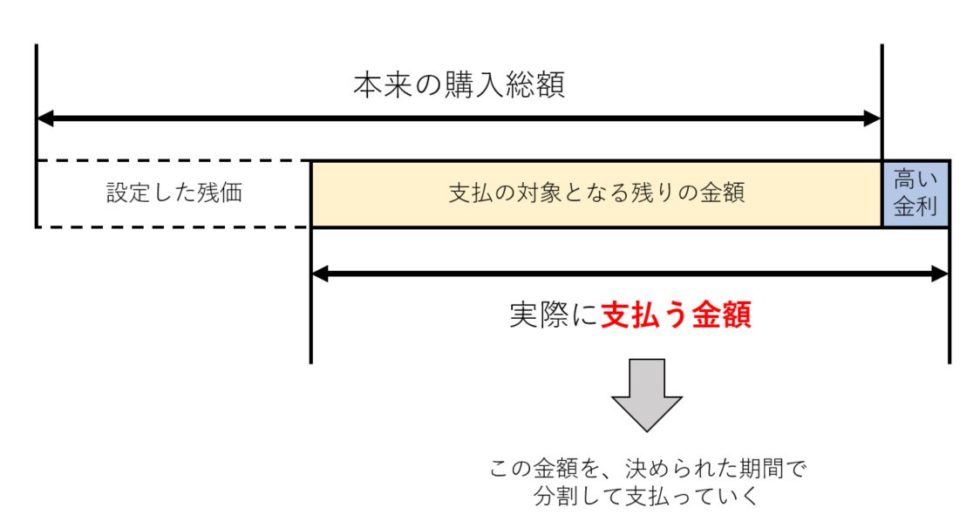

というのも残クレとは下図のような仕組みになっているからだ。

この図解のように、実際に支払う金額がトータル金額よりも少なくなることによって、月々の支払額を抑えることができる。

ただしあなたも目に付いただろうが「高い金利」などの巧みな仕組みによって、実際にはあまりお得ではないことが多い。

もちろんその他のメリットやデメリットについても後述するが、まずは「月々の支払いが抑えられるが、自分の物にするのは大変」ということだけでも覚えておいてほしい。

とはいえ実際のところ、先に各自動車ディーラーが設定している残クレの条件について知っておきたいかと思うので、次章では各社を比較して紹介していこう。

2.各自動車ディーラーの残クレ比較

各社のホームページ上で2024年1月現在、公開されている残クレの条件は下記の表のようになった。

| 自動車メーカー名 | 対応車種数 | 最低金利 | 最高金利 |

|---|---|---|---|

| トヨタ | 49 | 4.50% | |

| 日産 | 26 | 1.90% | 4.90% |

| ホンダ | 20 | 1.90% | 3.50% |

| スバル | 20 | 3.90% | |

| マツダ | 7 | 2.99% | 2.99% |

| 三菱 | 18 | 2.90% | 3.90% |

| スズキ | 44 | 2.90% | 3.90% |

| ダイハツ | 40 | 3.50% | |

トヨタ自動車の公式ホームページ

日産自動車の公式ホームページ

ホンダファイナンシャルサービス

スバルファイナンス

マツダクレジット

MMCダイヤモンドファイナンス

スズキファイナンス

ダイハツ

なお、トヨタとスバルは公式サイトには記載がない情報もあったため、直接店舗に足を運んで確認している。

この表をご覧になって分かるのは、最低金利が以外にも安いということだ。

この場合には、正直なところ次章にて紹介するメリットのように「あまり損しない」といえるため、契約しても良いだろう。

ただし、このような低金利の車種は、基本的にその車メーカーでは「売れていない車種だが、力を入れたいと思っている車種」であるため、いわゆる不人気車なのだ。

そのためあなた自身が欲しいと思うかどうかは分からないが、一般的に人気の車種が欲しいと思っている場合には、4~5%前後の金利で契約することになってしまう。

これは一般の銀行ローンなどを比べると「非常に高い」と言わざるを得ない金利であるため、筆者としては「オススメできない」と先に述べておこう。

とはいえ様々な人が高い金利でも残クレを選ぶのには理由がある。

そこで次章では残クレを選ぶ理由になりうる、主なメリットについて紹介していこう。

3.残クレで車の購入をする4つのメリット

残クレで車の購入をする人は、下記のようなメリットに魅せられて契約を決定づけている。

- 月々の支払額を抑えることができる

- 人気車種であれば残価を高くできる=高級車でも安く乗れる

- 短期間かつ「同じ程度の月額」で新しい車に乗り換えることができる

- キャンペーン車種の場合、低金利で組むことができる

これらのメリットについては、以下に分けて説明していこう。

メリット1.月々の支払額を抑えることができる

残クレは先ほどの図解でも分かる通り、支払額は「残価以外の部分」になるため、残価が大きければ大きいほど月々の支払額を抑えることができる。

さらにいうと残クレにも「頭金」という概念があるため、いくらかの頭金を支払うことでさらに月々の支払額が安くなり、結果的に月々の負担が減るのだ。

また残クレの多くは支払期間を「3年」または「5年」で設定しているため、「5年」を選択するとさらに支払額は抑えられる。

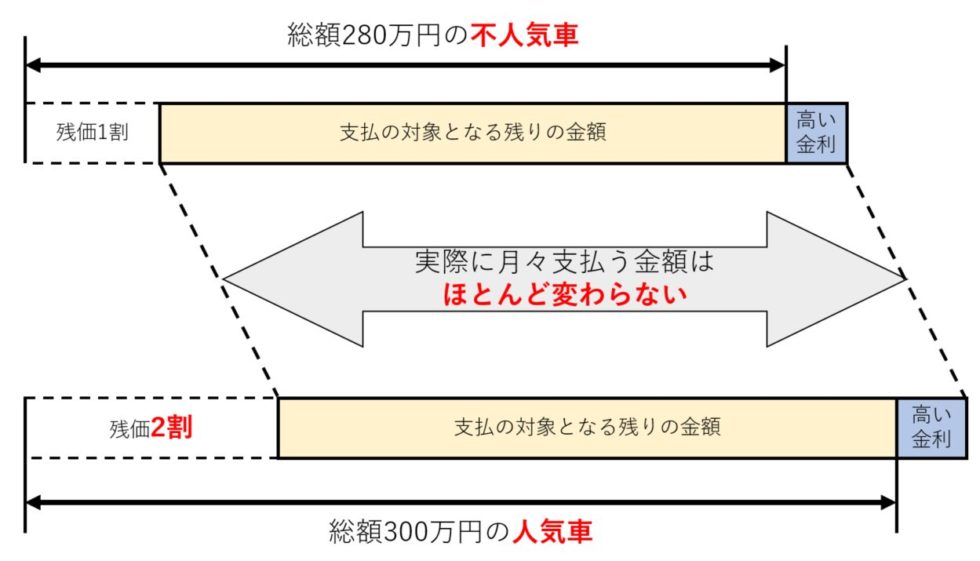

メリット2.人気車種であれば残価を高くできる=高級車でも安く乗れる

残クレで設定する「残価」とは、契約満了時にその車が「持っているであろう価値」のことを指している。

つまり満了時の価値予想のことであり、人気車種であればあるほど「後々の需要も高いため、残価も高くなる」ということができる。

そのためディーラーや自動車メーカー・ファイナンス会社にもよるが、人気車種の購入を検討するときには「残価が意外と高くなって、月々の支払額が意外と安かった」ということがよくあるのだ。

イメージとしては下図のようになる。

このように残価の設定条件によっては、高級車であっても「支払い可能な金額」になることもある点は、非常に大きなメリットになる。

メリット3.短期間かつ「同じ程度の月額」で新しい車に乗り換えることができる

残クレの契約形態としては、先ほども述べたように3年・5年という期間を定めて契約することが一般的だ。

そして期間が満了すると、一括払いによって自分のものにするか、車を返却して新しい車で再契約するかということが多い。

そのとき仮に再契約をし、さらに3年を選択した場合には「車検代がかからない」というお得ポイントが付いてくる。

というのも新車で普通乗用車や軽自動車を購入した場合、初回車検が3年であるため3年契約をしている場合には「車検時に満了が来るため、車検を受ける前に車を変えられる」という特典があるのだ。

そのため車好きな人にはありがたい話だが、3年に1度、新車で自分の乗りたい車に乗れることになる。

もちろん金額については車種によって様々ではあるのだが、先ほど述べた残価や頭金を駆使すると、毎回同じくらいの金額で好きな新車に変えることが可能になるといえる。

メリット4.キャンペーン車種の場合、低金利で組むことができる

先程、比較表を紹介した時に「低金利のものは不人気車であることが多い」と述べたが、実はすべてのケースでそうとは限らない。

というのもディーラーなどの決算期や「どうしても売りたい時期」などでは、登録・販売台数を増やすために残クレでも低金利キャンペーンを打つことがあるからだ。

具体的な時期としては3月・9月・12月ごろである。

もちろんその金利は先ほど紹介した表の最低金利程度(1.9%)であることが多いのだが、一般的な銀行や信用金庫のマイカーローンが2.5~3.5%前後の金利であることを考えると、非常にお得な契約ができる。

ただし基本的には「残クレは金利が高い」といえるため、タイミングについてはきちんと把握しておく必要がある。

以上が残クレのメリットだったが、メリットだけを見ると「悪くないし、高級車に乗れるなら尚更いい!」と感じたかもしれない。

しかしそこが落とし穴なのだ。

そこで次章では、残クレの見過ごしやすいデメリットについて説明していくので、引き続きご覧いただきたい。

4.残クレで車の購入をする6つのデメリット

残クレで車の購入をするデメリットは、下記に挙げた6つである。

- 金利が非常に高い

- 感覚としては「車を借りている」だけ

- 対象車種が限定されている

- 「カスタム不可」「走行距離〇㎞以内」など、制限がある

- 残価率はそもそも「普通の車買取に比べて損」な場合が多い

- 営業マンから「カモ」という印象を持たれる

一般的によく言われるものはもちろんだが、中には実際の営業経験から知ったデメリットもあるため、きちんと読み進めることをオススメする。

デメリット1.金利が非常に高い

先程から何度か述べているため分かるだろうが、残クレとは「基本的に金利の高いもの」という現状がある。

特に一般的な人気車を購入したい場合には、ディーラーやメーカー側からしても「何もせずとも売れる車」であるため、わざわざ金利の引き下げをすることはないのだ。

そのため金利が高いことによる損は、免れないと覚えておく必要がある。

また下記に、残クレの通常金利と銀行などのローン金利の比較表を載せておくので、ご覧いただきたい。

| ディーラー名 | 残クレの通常金利(%) | ローン会社名 | ローンの最高金利(%) |

|---|---|---|---|

| 日産 | 4.900 | 三菱UFJ銀行 | 2.45 |

| ホンダ | 3.500 | 損保ジャパン日本興亜 | 2.850 |

| スズキ | 3.900 | JAバンク(なごや) | 2.712 |

| 平均値 | 4.100 | 平均値 | 2.846 |

| 金利の差(%) | 1.254 | ||

そして数年間という長期で借りる場合には、正直なところ「損しかしていない」という状況になってしまう。

ローンの場合と残クレの場合を分かりやすく金額で比較したものは後にお見せするので、今は「1%という超大損をしてしまう」ということを覚えておいてほしい。

デメリット2.感覚としては「車を借りている」だけ

残クレは車の購入というよりも、どちらかというと「車を決められた期間借りている」という感覚に近い。

その仕組みはあなたもすでに分かっているかと思うが、満了後は一括払いしない限り「車を返却する」という部分にある。

つまり残クレという契約はお金を払って車を借りているだけといえるのだ。

もちろん最終的に

- 設定した残価の一括払い

- 残価から再度残クレ契約→再度満了後一括払い

という方法であなたのものにすることはできるが、金利的にもオススメはできない。

デメリット3.対象車種が限定されている

残クレは月々の支払金額を抑えることができるが、金利は人気車種と不人気車種で異なると述べた。

しかしそれだけではなく、中には「ラインナップにはあるのに適用されない」というものもあるのだ。

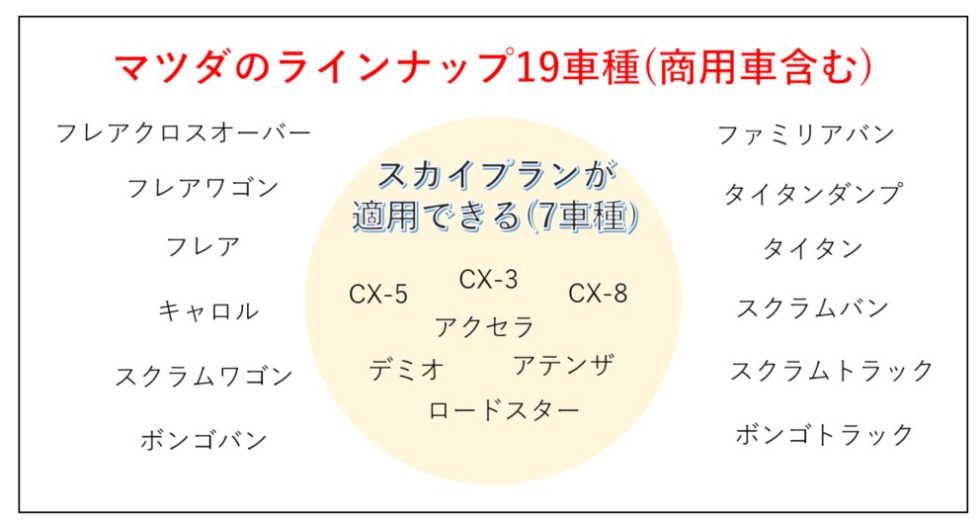

例えばマツダの残クレである「スカイプラン」を見てみると、対象車種は下図のようになっている。

このように、実に10車種以上もの車がマツダの残クレ(スカイプラン)の対象外とされているため、そもそも利用できない可能性があることは知っておいてほしい。

ただし基本的に街中でよく見かけるような人気車種に関しては、残クレの対象となるのは間違いないと思っても良いだろう。。

デメリット4.「カスタム不可」「走行距離〇㎞以内」など、制限がある

残クレで契約をしてしまうと、先ほども述べたように「借り物」になってしまう。

そして満了後の価値を確実に残すために、

- カスタム不可

- 走行距離は月間〇㎞以内

などの制限をされるのだ。

カスタムに関してはメーカーやディーラーの純正品を「購入時に合算させていればOK」だが、それ以外に「後から付けた」というものはアウトであり、満了後には取り外して車の返却をしなければならない。

そして取り外し後のキズなどがある場合には、ペナルティとして追加金が発生する可能性が高い。

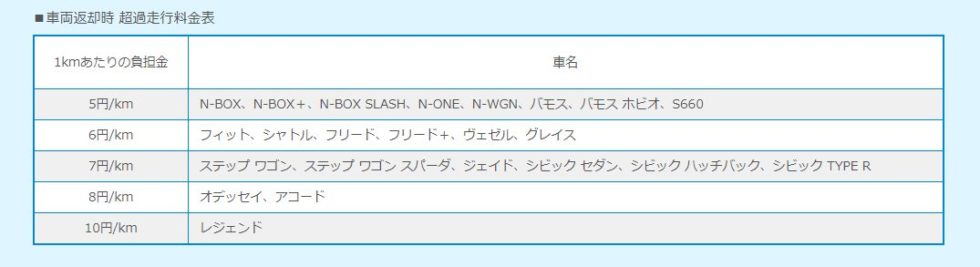

また走行距離に関しても同様で、契約時に「この距離しか走りません」という約束を交わす。

それは契約内容にも書かれているため、仮にオーバーしてしまった場合にはやはり追加金を支払う必要がある。

この走行距離の追加金に関しては、ホンダのページに載っていたのでご覧いただきたい。

例えば月に500㎞ずつオーバーしていた場合、5年契約では「3万㎞のオーバー」となる。

つまりこのケースでいくと、15万~30万円もの大金を追加金として支払わなければならなくなるのだ。

デメリット5.残価率はそもそも「普通の車買取に比べて損」な場合が多い

残価率の設定は「上限まで自由にできる」というのが普通だが、月々の支払額を抑えるには目いっぱいの金額にしておく必要がある。

その限度は様々だが、おおむね5年契約で10~30%というのが一般的だ。

つまりあなたが購入する車は、5年後に元の価格の10~30%になるという理屈だ。

しかしこれこそ「大損」といえる。

というのも、実際に5年程度走行した車の買取相場は、そこまで落ちることが少ないからだ。

実際に、大手買取サービス企業で相場を調べた結果が下図である。

このように5年落ち走行5万㎞であったとしても、20~30%まで落ちることは少ないのだ。

つまり残価設定という名で「安く買い叩かれている」ということである。

デメリット6.営業マンから「カモ」という印象を持たれる

ここまで説明してきたデメリットからも分かるように、残クレは損してしまうことがほとんどだ。

つまり特別な理由なく契約してしまう人は、悪い言い方をすると「思考停止に陥っており、営業マンの言いなり」ということになってしまう。

そうすると困るのが「営業マンにカモだと思われること」である。

実際に筆者自身もそうだったのだが、お客様が何も考えずにこちらの提案に乗って残クレの契約をしてくれると、「このお客様は今後こちらの良いように買い替えや整備を進めさせてくれる」と思ってしまう。

それはどの営業マンでも同じであるため、契約後も不必要な整備や点検、そして用品などを売りつけようとしてくる可能性は極めて高いといえる。

もちろんそのような営業マンばかりではないが、あなたがカモにならないためにも基本的に残クレはオススメできない。

以上、デメリットをすべて解説してきたが、もはや残クレで車の購入をしたいとすら思わなくなってしまっただろう。

しかし困るのは「支払いを抑えたい」という気持ちを持っていることだ。

その考えは当然のことなので、プロである筆者が良い方法をお教えしよう。

それは「ローンで車の購入をする」ということだ。

もちろん金利キャンペーンなどの条件によっては残クレでも問題ないのだが、基本的に月々の支払いを抑える場合に、筆者はローンをオススメしている。

そこで次章では、ローンによる車の購入が残クレよりもどの程度お得になるのか、試算結果を紹介していこう。

5.月々の支払額を少なくしたいなら「マイカーローン」でもいい

ローンの大きな特徴としては、残クレとは異なり「借りるではなく、お金を借りて車を自分のものにする」ということだ。

もちろん完済するまで所有権はローン会社になってしまうが、返却する必要はない。

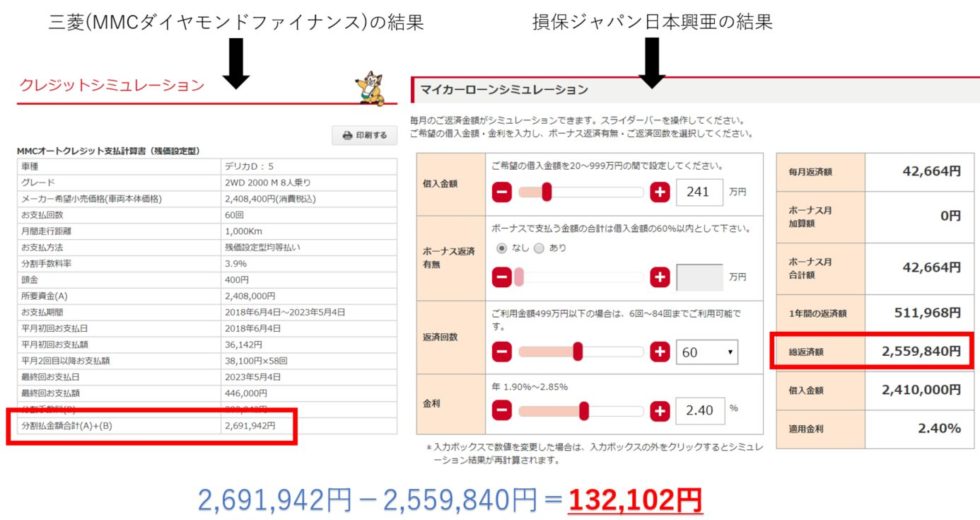

早速、下記に残クレで「最後に一括購入する」という前提のもと、マイカーローンと金額を比較した結果を載せておくので、ご覧いただきたい。

※シミュレーションの条件

- 残クレ:MMCダイヤモンドファイナンス(三菱自動車)のクレジットシミュレーション

- 所要資金(借入・クレジット金額)…2,408,000円

- ボーナス払いなし

- 金利3.9%(三菱の残クレ標準金利)

- マイカーローン:損保ジャパン日本興亜のマイカーローンシミュレーション

- 金利2.4%(試算時の標準金利)

- ボーナス払いなし

トータル金額でみると、残クレを選択した場合になんと13万円以上もの損をすることが分かった。

また今回は金額が240万円程度であったが、車購入のボリュームゾーンである300~400万円になる場合には、より大きな損をすることになる。

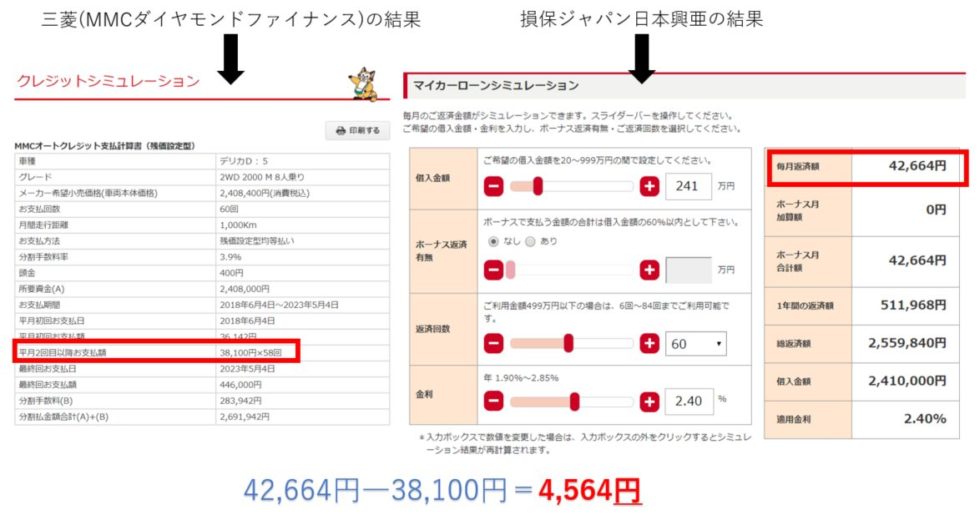

そして月々の支払額について見てみると下記のようになった。

しかし4,500円程度で確実に自分の車になるのであれば、正直なところお得といえるだろう。

そのためやはりローンの方がオススメといえるのだが、残クレと異なり「ローン会社が多いため選び方が分からない」というのが本音だろう。

そこで以下に、筆者がオススメするマイカーローンを2つ紹介しておくので、ぜひご覧いただきたい。

筆者がオススメする2つのマイカーローン

筆者がオススメするマイカーローンは、

- 三菱UFJ銀行のマイカーローン

- 損保ジャパン日本興亜のマイカーローン

である。

それぞれの特徴は以下の表にまとめてあるので目を通してほしい。

| ローン会社 | 金利 | 最低借入期間 | 最長借入期間 | 最低借入金額(万円) | 最高借入金額(万円) | その他の特徴 |

|---|---|---|---|---|---|---|

| 三菱UFJ銀行のマイカーローン | 2.975※変動金利 | 6か月 | 10年(120か月) | 50 | 1,000 | ・事前審査回答は最短で即日 ・繰り上げ返済の手数料無料 ・借り替えもOK |

| 損保ジャパン日本興亜のマイカーローン | 1.95~2.85% (固定) | 6か月 | 10年(120か月) | 20 | 1,000 | ・固定金利のため不安が解消される ・土日祝日も審査してくれる |

※2024年1月現在の比較結果

双方超大手企業であり、正確かつ確実な審査をしてくれる上、金融機関としても抜群の安心感を誇っている。

そしてあなたが会社員など「安定的な収入を持っている」と判断される場合には、基本的に通過するため安心してほしい。

またディーラーのローンは残クレと同等程度の金利であることが多いため、今お見せしている金利の方が低い場合がほとんどなのだ。

他の金融機関とは比較にならないほどの安心感と、確実に残クレよりも低い金利であるため、ぜひ残クレではなくこちらを利用することがオススメである。

そしてこれまでの説明からローンで車購入をする意思が固まったかと思うが、最後に「借入金額を少なくして、月々の支払額を確実に抑える方法」についても紹介していこう。

6.【下取り車があるなら!】高く売ることでよりお得になる

あなたは車購入をするとき、今乗っている車を下取りに出そうとしていないだろうか。

それでは高く売ることができない。

というのもディーラーへの下取りは、買取専門店の買取よりも安くなる場合が多いからだ。

その理由は単純で、各業者の事業内容に関係している。

ディーラーは新車の登録・販売が主な事業であり、中古車の販売にあまり注力していないため、どうしても下取り価格が安くなってしまうのだ。

逆に買取専門店は買い取った車を中古車として再販しなければならないため、在庫車の確保に必死であり、結果的に下取りよりも高く車買取してくれるのだ。

そんな買取専門店を複数社競合させると、実は最高額を引き出せるのだが、正直なところ「面倒くさい」というのが本音だろう。

そこで筆者としては、「車一括査定」というサービスをオススメしている。

サービスの詳細は以下にしていくが、簡単な申し込みをするだけで一気に複数社を競合させることができるのだ。

賢くラクして高く車を売るなら「車一括査定」がベスト

車一括査定をオススメしたのはいいが、じつは買取店ほどではないにしても、いくつかのサイトが存在する。

主要な車一括査定6つをまず見てほしい。

下記にそれぞれの車一括査定を比較した一覧表を載せておく。

それぞれの比較一覧表をご覧になると、例えば

- カーセンサーの提携業者数は圧倒的に多い

- 楽天オートは楽天ポイントがもらえる

- ユーカーパックは買取業者からの電話がない、申込み直後に買取相場を知ることができる

- ズバット車買取は申し込み直後に買取相場を知ることができる

- カービューは車一括査定を最初に始めた運営サイトで歴史が長い

- ナビクル車査定は買取業者を厳選している

という特徴に気付くことができるだろう。

実際にこれらの特徴はすべて各車一括査定の「強み」といえる部分だ。

といえば、これらの特徴をご覧になるだけでは、本当にオススメの車一括査定がどれなのか分からないはずだ。

そこで筆者が車査定のプロとして最もオススメできる車一括査定TOP3を紹介する。

車一括査定のオススメは「カーセンサー」

http://www.carsensor.net/

最もオススメの車一括査定はタイトルの通り「 カーセンサー 」と結論付けている。

なぜなら「1,000件を超える圧倒的な業者と提携しているため、最も自分に合った買取業者を探しやすく最もお得になる可能性が高い」といえるからだ。

依頼でポイントがもらえる「楽天オート」

https://auto.rakuten.co.jp/

楽天オート の車一括査定は、「ポイントがもらえる」という特徴が大きい。

そして得られるポイントは

- 申し込みをして5ポイント

- 申し込み後に制約をしたら1,500ポイント

であり、ハードルがとても低い。

提携している買取業者数はカーセンサーと比較して見劣りする。

買取業者からの電話なし「ユーカーパック」

https://ucarpac.com/

ユーカーパック は他の車一括査定とは少し色が異なる。

ユーカーパックの特徴は、車一括査定のように買取店からの電話ではなく、ユーカーパックからのみしか掛かってこない。

この車買取店から一斉に電話がかかってこない点が評価することができる。

さらには、5,000社以上もの車買取業者と提携してのも評価ポイントだ。

ただし、前述したカーセンサーと比較すると、提携している業者の多くが「大手買取業者ではない」という欠点がある。

以上、筆者がオススメする車一括査定に関しての解説を終了する。

ご覧になると「いくつもある車一括査定にはそれぞれ特徴があり、ポイントを抑えておくことで確実に金銭的にも、精神的にもお得になることができる」ということが分かったかと思う。

そして再度結論を述べますが、筆者としては最もオススメな車一括査定は「 カーセンサー 」であり、確実に最もお得な車買取業者を探すことで「数十万円以上も高く車買取してもらえる」ということができる。

申し込みにかかる時間も2分程度と、本当に短時間で簡単に申し込みを完了させることができる。

そのため、ぜひ一度試してみてほしい。

「こんなにお得になるのか!」とビックリするかもしれない。

7.まとめ

以上、「残クレとは」というテーマで解説してきたが、最後に当ページの内容をまとめておこう。

- 残クレとは「月々の支払額を抑えることができる車購入の方法」で、新しい車の購入方法である

- 残クレのメリットとして、支払額を抑えられることはもちろんのこと、それにより「高級車が狙える」「短期で新しい車に乗り換えれる」などがある

- 残クレのデメリットは「金利が高く、残価自体も損していることが多い」ということのほかに、「営業マンに足元を見られる」など将来的な損も含まれる

- 残クレに頼らずとも、ローンでも十分に月々の支払額を抑えられるほか、最後に自分の所有物にできる

- 下取り車がある場合には、車一括査定「 カーセンサー 」を利用することで、さらに月々の支払額を抑えることができる