仮審査ではあなたの返済能力について審査をすることになるのだが、この審査に通らなければ自動車ローンを組むことは不可能と言っても過言ではなくなる。

そう聞くと自動車ローンを組むことができず、希望する車の購入もできないのかと心配になってしまうだろう。

しかし安心してほしい。

今回は自動車ディーラーで営業マンをしている筆者が、自動車ローンの仮審査について説明すると同時に、通る条件や「通しやすい方法」についても解説していくので、あまり心配する必要はない。

とはいえしっかりと読み進めなければ金利面などで大損をしかねないので、きちんと最後までご覧いただくことをオススメする。

見たいところをタップ

- 1.自動車ローンの仮審査は意外にしっかりしている

- 2.仮審査に必要な内容

- 1.本人の氏名、住所、生年月日など

- 2.年収

- 3.職業・勤務先

- 4.借入予定額

- 5.他の債務(借金)

- 3.仮審査に通るための3つの条件

- 1.他社で多額の借金がない

- 2.過去にローン返済の支払いや引き落としを遅延したことがない

- 3.自営業や無職ではなく、定職についていて定期的にまとまった収入がある

- 4.仮審査を受けるならネットがラク&低金利でおすすめ

- 1.三菱UFJ銀行の自動車ローンでネットから仮審査する手続きの流れ

- 2.損保ジャパン日本興亜の自動車ローンでネットから仮審査する手続きの流れ

- 5.さらに車一括査定を使えばローンの支払額が抑えられる

- 車一括査定とは「複数の買取店」に同時依頼できるサービス

- 車一括査定を徹底比較

- 車一括査定のオススメは「カーセンサー」

- 依頼でポイントがもらえる「楽天オート」

- 買取業者からの電話なし「ユーカーパック」

- 6.まとめ

1.自動車ローンの仮審査は意外にしっかりしている

まず自動車ローンの「審査」について説明していこう。

自動車ローンの審査には

- 仮審査

- 本審査

という2種類があり、これは自動車ローンに限らず「すべてのローン(住宅ローン、カードローンなど)で必要な審査」ということになる。

そして審査する理由としては、金融機関から見て「お客様がきちんとお金を返してくれるかどうか」という意味を持っている。

そのため審査に通過するということは、すなわちお金を返す信用があるということになるのだ。

そして気になるのは仮審査と本審査の違いだろう。

この違いについては実は「ほとんどない」と言っても過言ではない。

というのも金融機関がする仮審査は、非常に細かい情報を聞かれるため、基本的にはその情報をもとに審査をしていくのだ。

細かな違いで言えば

- 仮審査…金融機関による審査

- 本審査…金融機関+保証会社による審査

という点などが挙げられるのだが、そもそも金融機関による審査の段階で保証会社の要件を満たしていることがほとんどである。

聞かれる情報の詳細は次章にてしていくが、まずは「仮審査の時点で99%決まる」と思っても間違いないだろう。

また仮審査を元に本審査が行われるが、本審査は仮審査を通した後に「金融機関の情勢や世間の景気情勢が悪化した場合に、再審査してみる」という程度の意味があると思ってほしい。

その結果として仮審査から本審査・貸し付けまでに時間がそれほどかからない(1~1ヶ月程度)場合、ほぼ間違いなく借りられると思っても良い。

気になる「仮審査時に聞かれる情報」については、引き続き説明していくのでご覧いただきたい。

2.仮審査に必要な内容

仮審査で聞かれる、金融機関が必要とする情報は下記の5つが主なものだ。

- 本人の氏名、住所、生年月日など

- 年収

- 職業・勤務先

- 借入予定額

- 他の債務(借金)

それぞれ以下に分けて説明していこう。

1.本人の氏名、住所、生年月日など

まず本人確認がされる。

本人の氏名や住所、生年月日を免許証や健康保険証、パスポートから見ていく。

仮審査時点では本審査時にも必要になる情報ではあるが、仮審査時点での情報が共有されているため、本審査時に改めて提出することはほとんどない。

ただし生年月日については20歳未満の場合には「本人のみでは借りられない」というケースがほとんどであるため、親や親類などを保証人に立てることがほとんどだ。

2.年収

年収に関しては返済能力を調査する指標として最も重要な部分である。

仮審査時点では「今自分が把握しているおおよその年収」を提示することになり、本審査では給与所得者の場合源泉徴収票の提出を求められることがある。また個人事業主や会社経営者の場合には、直近3期分の確定申告書や決算書の提出が求められることがほとんどで、3期未満の場合には「借りられない」というケースがある。

その場合には日本政策金融公庫や金融機関の事業融資を受けて車の購入を進めていくのがベターである。

ちなみに給与所得者は前年の源泉徴収票を提出することになるが、仮に「就職1年目」などの理由で提出が困難な場合には、所得の大まかな証明として

- 給料明細

- 給料が入金されていることが分かる銀行口座の通帳

などを持っていくと、分かりやすく「通りやすい」ということができる。

3.職業・勤務先

個人情報として職業や勤務先を聞かれることがある。

職業の中には国家資格が必要なものもあるため、「安定感」という意味である程度審査に加味されると思っても良いだろう。

ただしあくまでプラス要因に働くことがほとんどであり、会社員の場合には職業によってマイナス要因になることはほとんどないと思っても良い。

また勤務先に対しての信用もある程度加味されるが、金融機関が重要視しているのは「あなたの定期的な収入」であるため、倒産のリスクなどはあまり気にしていないことが多いようだ。

そのため勤務先の倒産リスクや職業によって「借りにくくなる」ということは、基本的にないと思っても大丈夫である。

とはいえ職業=自営業の場合には、会社員に比べて安定感がなくなってしまうため、借りられない可能性がどうしても高くなってしまう。

4.借入予定額

収入の次に重要といえるのが「借入の予定額」である。

そして借りられる金額については一般的に年収の25~50%程度と言われている。

とはいえ実際のところ、月収の2~3割程度の支払いをしていく場合には、年収に近い金額で借りられるケースもあるため、「いくら借りられるかはその場になってみないと分からない」というのが現状である。

また金融機関との付き合いによっても組める自動車ローンの金額は異なり、例えば筆者が年収300万円程度のとき、付き合いのある信用金庫で200万円(5年60回払い)を組むことが容易であった。

つまり筆者のケースでは年収の約66%借りることが可能だったのだ。

そのため筆者としては借入予定額は高めに設定しておき、通らなかった場合は徐々に減らしていくことをオススメする。

また金融機関によって審査基準が異なり、結果的に借り入れ可能な金額も異なるため、様々な金融機関に仮審査の依頼をすると確実性が高くなる。

ちなみに給料の入金先となっている金融機関や、水道光熱費の引き落とし口座を持っている金融機関では、最初から「信用が高い」と判断してくれることが多いため、借りられる金額も高くなるケースが多い。

5.他の債務(借金)

最後に仮審査では「他に債務があるか」を聞かれる。

そして他に債務がある場合には自動車ローンが組めない可能性がある。

というのも金融機関側からすると、他に借金を抱えている場合には「他の業者に返すお金を優先して、自分のところには返してくれないかもしれない」というリスクを考えるからだ。

特に法定内でも高金利となる

- カードローン

- 一般ローン(フリーローンなど)

などを利用して債務=借金がある場合には、完済するまでは借りにくいということができる。

ただし例えば他の債務が「自動車ローンを借りたい金融機関と同じ」という場合には、金融機関としてもあなたの実情や収入、支払いの状況を知っているため、一定額は借りられるだろう。

また本当はNGではあるが、ディーラーにお願いして金額が高めに書かれた見積書や注文書を用意すれば、多く借りられるため「ついでに他の借金を完済する」ということも可能になる。

ちなみに住宅ローンに関しては審査の都合上聞かれることもあるが、自動車ローンにはそれほど影響を与えないため心配する必要はない。

また仮審査時点で本当は借金があるにもかかわらず「借金はない」と回答したとしても、実は金融機関は借金の有無をデータベースで共有しているため、確実にバレる。

そのためバレてさらに信用がなくなるリスクを背負うよりも、あらかじめ借金の申告はしておくべきといえる。

以上、仮審査で聞かれる情報に関しての解説を終了するが、重要なポイントについては何となく理解できただろう。

そこで次章では本章のまとめとして、仮審査に通るために必要な3つの条件を説明していこう。

3.仮審査に通るための3つの条件

前章のまとめとして、仮審査に通るために必要な条件を下記に箇条書きしておいた。

- 他社で多額の借金がない

- 過去にローン返済の支払いや引き落としを遅延したことがない

- 自営業や無職ではなく、定職についていて定期的にまとまった収入がある

つまり言い換えると「借金を重ねず、約束通りの支払いをしてくれ、安定した収入基盤がある」という条件が重要となるのだ。

それぞれの条件については、こちらも以下に分けて説明していくのでご覧いただきたい。

1.他社で多額の借金がない

先程も説明したが、他社で借金をしていないことは非常に重要となる。

ただし少額の場合には断られる可能性は引くのだが、多額の借金がある場合には「ほぼ間違いなく断られる」と思ってほしい。

そのため借金をしている場合には自動車ローンの仮審査を受ける前にしっかりと完済することがオススメである。

また先ほど筆者が述べた内容と少し被るが、多額の借金がある場合には金融機関に「自動車ローンを合算できないか」を相談してみるといい。

金融機関の本音としては、返済能力が認められる場合には「できる限り多くのお金を貸して、金利によって利益を上げたい」と思っているため、ケースバイケースで借金を一本化してくれる可能性がある。

また再度述べておくが、住宅ローンに関しては「あまり関係ない」ということがほとんどであるため、心配する必要はない。

2.過去にローン返済の支払いや引き落としを遅延したことがない

約束通り支払いをしてくれるという信用度を測る指標として、例えば

- クレジットカードの引き落とし

- 水道光熱費の引き落とし

- 各種ローンなどの入金

などがきっちり行われているかが重要となる。

そして仮に引き落としや入金などが何度も遅れてされている場合には、正直なところ仮審査に通る可能性は極めて低くなる。

なぜなら金融機関は安定感を重要視する傾向にあるため、「ある時払い」や「支払いの遅延」などはもってのほかだと考えているからだ。

また支払いの遅延などがある場合にはデータベース上で「ブラックリスト」として名前が載ってしまっているケースがあり、その場合には間違いなく自動車ローンを組むことができないと考えてほしい。

ただし多額の頭金を納めたり、念書などを書くことによって自動車ローンを「組ませてもらえる」というケースはあるようだ。

そのため逆にきちんと支払いをしている場合などは、信用度は高いため心配する必要はないといえる。

3.自営業や無職ではなく、定職についていて定期的にまとまった収入がある

最後のポイントは「定期的なまとまった収入がある」ということである。

会社員の場合には定期的な収入として認められるため、借りられる可能性は極めて高い。

ただし他の職業の場合には、

- 自営業…3期分の申告、決算書類の平均所得で「安定収入」と見なされるケースが多い

- 無職…そもそも収入が無いため自動車ローンが組めない可能性が極めて高い

- アルバイト・パート…「安定」とは考えられないため限度額が低くなるケースが多い

ということが一般的である。

とはいえ無職以外で安定せずとも収入がある場合には、金融機関から求められた頭金の入金や、安定収入のある人を保証人に立てることで限度額いっぱいまでの自動車ローンを組むことも可能なケースがある。

以上が自動車ローンの仮審査を通すために必要な3つの条件だったが、すべて「安定して支払ってくれる信用があるか」という点がポイントとなる。

とはいえ実際のところ、自動車ローンを提供する金融機関によって仮審査の基準や限度額は異なるため、「いくつかの金融機関で仮審査をしてみて、条件の良い金融機関で契約する」というのが最も賢いといえるだろう。

しかし普段慣れない金融機関をいくつもまわるのは、正直なところ「しんどい」というのが本音ではないだろうか。

そこで次章では、ラクな仮審査手続きと低金利が魅力なネットでできる自動車ローンについて紹介していこう。

4.仮審査を受けるならネットがラク&低金利でおすすめ

早速だが、筆者がオススメする仮審査の手続きがラク&低金利な自動車ローンをお教えしよう。

それは

- 三菱UFJ銀行のマイカーローン

- 損保ジャパン日本興亜のマイカーローン

である。

それぞれの簡単な比較表を下記に作成したのでご覧いただきたい。

| ローン会社 | 金利 | 最低借入期間 | 最長借入期間 | 最低借入金額(万円) | 最高借入金額(万円) | その他の特徴 |

|---|---|---|---|---|---|---|

| 三菱UFJ銀行のマイカーローン | 2.975※変動金利 | 6か月 | 10年(120か月) | 50 | 1,000 | ・事前審査回答は最短で即日 ・繰り上げ返済の手数料無料 ・借り替えもOK |

| 損保ジャパン日本興亜のマイカーローン | 1.95~2.85% (固定) | 6か月 | 10年(120か月) | 20 | 1,000 | ・固定金利のため不安が解消される ・土日祝日も審査してくれる |

※2024年1月現在の比較結果

一般的に自動車ローンは3%前後の金利で貸し付けられることが多いため、双方金利の低さが際立つだろう。

とはいえ筆者としては「ネットによる仮審査の手軽さ」が最も売りだと思っている。

そこで以下にそれぞれの仮審査手続きの流れを紹介していこう。

1.三菱UFJ銀行の自動車ローンでネットから仮審査する手続きの流れ

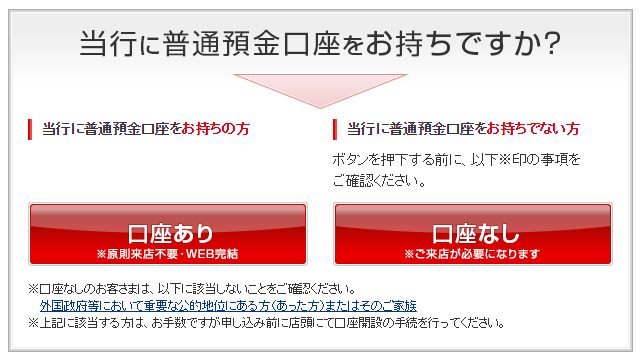

実際の流れについては、 三菱UFJ銀行のマイカーローン 上のキャプチャ画像から説明していく。

まず申し込みボタンを押す。

そして三菱UFJ銀行に口座があるかどうかを聞かれるため、有無に該当する方を選択する。

- 口座がない場合…氏名・電話番号・予定金額・年収・勤務先などを入力して完了

- 口座がある場合…口座番号や暗証番号によりログイン後、予定金額や勤務先などを入力して完了

これだけで仮審査は完了してしまうのだ。

また本格的に車の購入の決定をして本審査に入る場合には、必要書類(見積書または売買契約書または注文書、免許証などの本人確認書類、201万円以上の場合源泉徴収票など)を

- スマホからアップロード

- FAX送信

- 郵送

などで対応してくれるため、実にお手軽ということができる。

また仮審査の結果は最短で即日中に出るため、「すぐに調べてほしい」というニーズにも対応できるのだ。

2.損保ジャパン日本興亜の自動車ローンでネットから仮審査する手続きの流れ

損保ジャパン日本興亜のマイカーローン に関してもホームページ上から手続きを進めていく。

ただし三菱UFJ銀行と同様に、個人情報や予定金額、借金の有無などを入力していくだけでよく、仮審査の結果はメールにて返答してくれる。

また損保ジャパンは「損害保険会社」であるため、登録する口座については特に指定などはない。

そして仮審査の回答には「営業時間で最大12時間以内」とされているため、長期休業を除いた日数にしても最大で2~3日以内と思っても間違いない。

以上、筆者がオススメする2種類の自動車ローンの仮審査手続きに関して解説してきたが、試しに筆者が入力してみたところ、各社5分以内には完了することができた。

そのためお試しのつもりで一度入力し、現状で希望する金額の自動車ローンが組めるかどうかを確認することをオススメする。

また自動車ローンはあくまで「借金」であるため、できるだけ借金は少なくしたいというのが本音だろうが、今乗っている車があれば高く売ることで借金を少なくできる。

その効果的な方法については次章にて紹介していこう。

5.さらに車一括査定を使えばローンの支払額が抑えられる

今乗っている車を高く売ることで自動車ローンの支払額が少なくなるという理屈は理解できるだろう。

しかし「どのようにすれば高く売れるのか」と疑問に思うのではないだろうか。

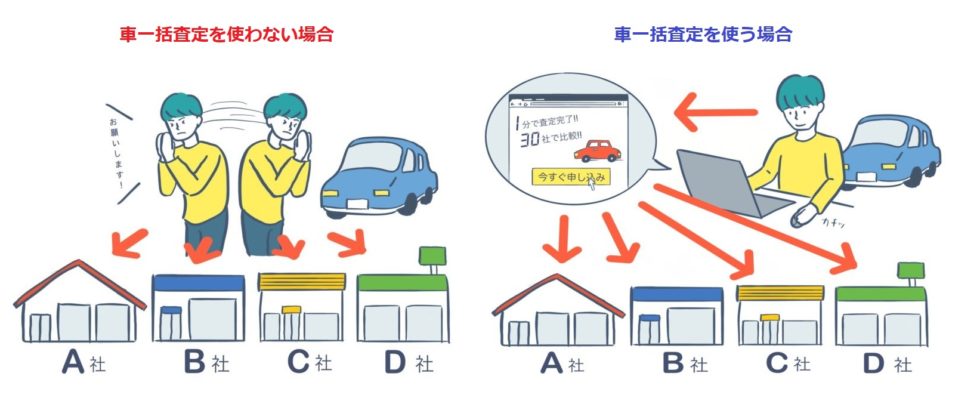

そこで早速結論を述べておくが、高く売る方法は単純であり、「複数の買取専門店を競合させる」というだけで良いのだ。

というのも買取専門店は買い取った車を再販することで利益を上げているのだが、中古車人気の影響で在庫車不足に陥っており、結果的に売る車がなくて利益が上げられない状況になっている。

そのためあなたの車は喉から手が出るほど欲しいと思っており、競合させることで確実に最高額を手に入れることができるのだ。

とはいえ複数社をまわって競合させるのは非常に面倒くさい。

そこでオススメなのが「車一括査定」というサービスを使うことである。

サービスの詳細は下記にしていくが、最も簡単に最高額が手に入れられるため、ぜひ利用してほしい。

車一括査定とは「複数の買取店」に同時依頼できるサービス

そして名前からもおおよその内容は推測できるだろうが、サービスと提携している何百~何千社もの車買取店の中から、あなたの地域に対応している複数の車買取店に車査定を一括して依頼できるのだ。

またサービスと提携しているほとんどの車買取店は、無料の出張査定サービスに対応しているため、あなたは自宅にいながら一気に複数社を競合させられる。

そのため「一度の申し込みをするだけで、最高額が得られる方法」ということができるのだ。

申し込み方法に関しても非常に簡単で、

- あなたが乗っている車に関する情報(車種や年式、総走行距離など)

- あなた自身に関する情報(出張査定先の住所や氏名など)

を入力するだけであるため、1~3分程度の時間があれば申し込みを完了させられる。

以上のことから車一括査定を利用することで、へこみのあるあなたの車は「最短時間で最高額を得ることができる」ということになるのだ。

申し込みは非常に簡単で、誰でもササっとできる。

そのためぜひ一度利用して、満足のいく価格提示を受けてほしい。

とはいえひとつだけ問題もある。

それは「車一括査定のサイトはいくつもあるため、どこがオススメなのか分からない」ということだ。

そこで最後に、当サイトで紹介している車一括査定サイトの中から、オススメなものを紹介しておこう。

車一括査定を徹底比較

車一括査定をオススメしたのはいいが、じつは買取店ほどではないにしても、いくつかのサイトが存在する。

主要な車一括査定6つをまず見てほしい。

下記にそれぞれの車一括査定を比較した一覧表を載せておく。

それぞれの比較一覧表をご覧になると、例えば

- カーセンサーの提携業者数は圧倒的に多い

- 楽天オートは楽天ポイントがもらえる

- ユーカーパックは買取業者からの電話がない、申込み直後に買取相場を知ることができる

- ズバット車買取は申し込み直後に買取相場を知ることができる

- カービューは車一括査定を最初に始めた運営サイトで歴史が長い

- ナビクル車査定は買取業者を厳選している

という特徴に気付くことができるだろう。

実際にこれらの特徴はすべて各車一括査定の「強み」といえる部分だ。

といえば、これらの特徴をご覧になるだけでは、本当にオススメの車一括査定がどれなのか分からないはずだ。

そこで筆者が車査定のプロとして最もオススメできる車一括査定TOP3を紹介する。

車一括査定のオススメは「カーセンサー」

http://www.carsensor.net/

最もオススメの車一括査定はタイトルの通り「 カーセンサー 」と結論付けている。

なぜなら「1,000件を超える圧倒的な業者と提携しているため、最も自分に合った買取業者を探しやすく最もお得になる可能性が高い」といえるからだ。

依頼でポイントがもらえる「楽天オート」

https://auto.rakuten.co.jp/

楽天オート の車一括査定は、「ポイントがもらえる」という特徴が大きい。

そして得られるポイントは

- 申し込みをして5ポイント

- 申し込み後に制約をしたら1,500ポイント

であり、ハードルがとても低い。

提携している買取業者数はカーセンサーと比較して見劣りする。

買取業者からの電話なし「ユーカーパック」

https://ucarpac.com/

ユーカーパック は他の車一括査定とは少し色が異なる。

ユーカーパックの特徴は、車一括査定のように買取店からの電話ではなく、ユーカーパックからのみしか掛かってこない。

この車買取店から一斉に電話がかかってこない点が評価することができる。

さらには、5,000社以上もの車買取業者と提携してのも評価ポイントだ。

ただし、前述したカーセンサーと比較すると、提携している業者の多くが「大手買取業者ではない」という欠点がある。

以上、筆者がオススメする車一括査定に関しての解説を終了する。

ご覧になると「いくつもある車一括査定にはそれぞれ特徴があり、ポイントを抑えておくことで確実に金銭的にも、精神的にもお得になることができる」ということが分かったかと思う。

そして再度結論を述べますが、筆者としては最もオススメな車一括査定は「 カーセンサー 」であり、確実に最もお得な車買取業者を探すことで「数十万円以上も高く車買取してもらえる」ということができる。

申し込みにかかる時間も2分程度と、本当に短時間で簡単に申し込みを完了させることができる。

そのため、ぜひ一度試してみてほしい。

「こんなにお得になるのか!」とビックリするかもしれない。

6.まとめ

以上、自動車ローンの仮審査に関する解説を終了するが、最後に当ページの内容をまとめておこう。

- 自動車ローンには仮審査と本審査があるが、大きく異なることはないため「仮審査に通過すれば本審査もほとんど通る」ということができる

- 仮審査に重要なのは「安定した収入」「約束通り返済できる」「借金がない」ということ

- 自動車ローンの仮審査はネットでするとお手軽かつ短時間であるため、いくつもの金融機関で試すことが可能

- 今乗っている車があれば、車一括査定を使って高く売ることで、自動車ローンの金額を低くすることができる