自動車ローンは車の購入方法の中では有名であり、活用する人も非常に多い。

しかし自動車ローンは金利負担が発生してしまうため、返済期間が長くなればなるほど、返済総額は多くなってしまう。

そのため、お金に余裕のある時には「一気に繰り上げ返済をしてしまおう」と考えることが普通である。

とはいえ実際のところ理論上はお得になるのだが、実はそれほどお得にならず「逆に損することもある」といえるのが自動車ローンの繰り上げ返済である。

そこで今回は自動車ディーラーの営業マンとして自動車ローンを数多く取り扱っている筆者が、自動車ローンの繰り上げ返済について詳しく解説していこう。

よく読み進めていくことで繰り上げ返済以外に効果的な方法があることが、しっかりと理解できるのは間違いない。

見たいところをタップ

1.自動車ローンの繰り上げ返済は2種類ある

まず自動車ローンの繰り上げ返済の種類について説明していこう。

自動車ローンの繰り上げ返済は、実は大きく分けて2種類ある。

それは下記の通りだ。

- 一部繰り上げ返済

- 全額繰り上げ返済

どちらも大きく意味は変わらないが、仕組みとして先に簡単な説明をしておこう。

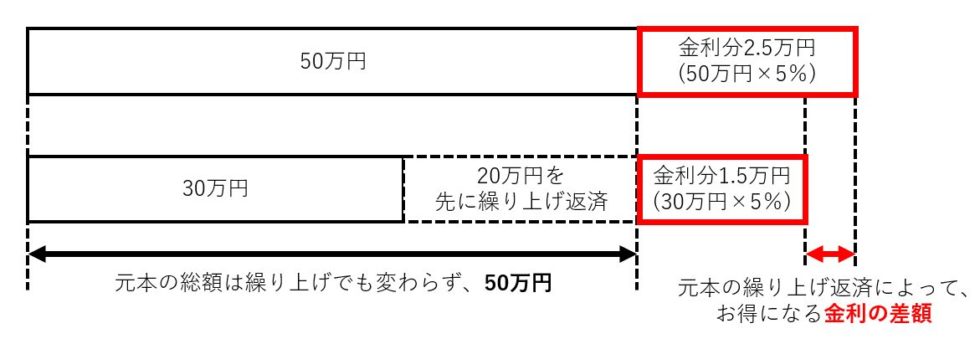

繰り上げ返済するとお得になる理由は、「先に元本(借りたお金)を返済することで、元本にかかる金利分が少なくなる」というものだ。例えば返済期間が残り1年、元本が残り50万円、金利が年5%としよう。

その場合、実際に支払う総額は52.5万円となる。

しかし仮に20万円の繰り上げ返済をすると、残った元本30万円に対して金利がかかるため、金利分の支払いは1.5万円になるのだ。

つまり上図のように、元本の返済総額を変えずに金利支払い分を少しだけお得にすることができるのだ。

そのため今回挙げた例の場合では、金利分が2.5万円-1.5万円=1万円ということになる。

そして単純計算による仕組みは十分に理解できたかと思うので、繰り上げ返済の種類の違いについて、以下に分けて説明していこう。

方法1.一部繰り上げ返済

一部繰り上げ返済とは、その名の通り「残っている残債の一部を通常返済よりも多く返してしまう」ということだ。

そのため、例えば景気の良いボーナスシーズンなどでは、一気に自分の借金を減らすために繰り上げ返済する人が多い。

また自動車ローンを提供している金融機関の中には、一部繰り上げ返済を「ボーナス月のみ増額して返済可」としているケースもある。

ちなみに住宅ローンは残債が非常に大きいため、一部繰り上げ返済を活用するケースが最も多いといえる。

そして一部繰り上げ返済はさらに2種類に分けられ、

- 期間短縮型…多く返済した分、期間を短縮してくれる

- 返済額軽減型…多く返済した分を、月々の返済額に反映させて減額してくれる

があり、金融機関によってどちらで対応されるのかは様々である。

方法2.全額繰り上げ返済

全額繰り上げ返済もその名の通り「残っている残債の全額を一括で返済してしまう」ということを意味している。

つまり返済期間中に一生懸命お金をためておき、残債分がたまってから一気に返済してしまうことを指している。

そのため例えば結婚したての若い夫婦が、今後の生活の安定感を求めるために活用することなどが多い。

実際に筆者の友人も結婚をする前に「借金0」とするために、全額での繰り上げ返済をすることで、相手の両親に了解をもらったというケースがある。

以上、2種類の繰り上げ返済について簡単な説明をしてきたが、繰り上げ返済をするとお得になると言われる仕組みや、種類については十分な理解ができただろう。

とはいえ実際に繰り上げ返済をするためには、様々な条件を付けられてしまうケースがある。

そこで次章では、繰り上げ返済の条件について説明していこう。

2.繰り上げ返済には条件付きが多い

金融機関は少しでも長く借りてくれた方が、長い間金利による利息収入が入るため、繰り上げ返済をされてしまうと「儲からない」ということになってしまう。

そのため繰り上げ返済をする人に対して、実は様々な条件を付けることが多いのだ。

繰り上げ返済時に、主に提示される条件は下記の通りである。

- 繰り上げ返済手数料

- 繰り上げの種類指定

- 回数指定

それぞれ以下に分けて説明していこう。

1.繰り上げ返済手数料

繰り上げ返済を多くされると損してしまう金融機関は、繰り上げ返済をする際に「手数料」を取ることが多い。

相場は特に決まっていないものの、

- 大手金融機関(大銀行、地方銀行など)…5,000円前後

- 中小金融機関(地方の小銀行、信用金庫など)…1,000~3,000円前後

であることが多く、金利分の損得を考えた時には、あまり大きく得することができない仕組みとなっている。

2.繰り上げの種類指定

繰り上げ返済の種類については前述したが、その種類を金融機関から指定されるケースがある。

そして指定される場合には金融機関の思惑として、

- 一部繰り上げ返済の指定…金額を少額にすることで、一気に返済させないようにしている

- 全額繰り上げ返済の指定…全額返済は高額であるため、「全額ができないなら金利を払い続けてもらう」という意味

ということを思っている。

3.回数指定

回数しては「○回繰り上げ返済をするチャンスがある」というわけではない。

回数が意味するのは「残っている返済回数」のことである。

つまり「返済回数が残り○回になった場合には、もう繰り上げできない」という条件を付けられるのだ。

そのため繰り上げ返済をする場合には、基本的に「早めに」という点がキーワードとなる。

以上が自動車ローンの主な繰り上げ返済に関する説明だったが、ご覧いただくと分かるように「どちらにしてもそれほど大きくお得にならないのでは?」と思ったことだろう。

とはいえこれらの条件を加味した場合に、オススメできる自動車ローンは最後に紹介していくので、安心してほしい。

また次章では、実際に繰り上げ返済をした場合にどれだけお得になるのか、試算した結果を紹介していくのでご覧いただきたい。

3.繰り上げ返済するとお得になるのか

繰り上げ返済をするとお得になるのか、実際に試算した結果が下記の比較表である。

| 条件 | 支払総額(円) | 繰り上げなしの 場合との差額(円) |

|---|---|---|

| 繰り上げなし | 3,234,333 | ー |

| 3年後 | 3,209,247 | 25,086 |

| 1年後 | 3,177,232 | 57,101 |

※試算条件

- 借入額…300万円

- 金利…3.0%

- 返済期間…5年(60回)

- 返済方法…元利均等返済、期間短縮型

- 繰り上げ返済の金額…50万円

そして上記は「一部繰り上げ返済」の結果だが、2~5万円程度はお得になることが分かる。

ただし上記の結果は「あくまで手数料無料」という場合である。

つまり仮に手数料が5,000円取られてしまう場合には、5年間で2~5万円のお得にしかならないのだ。

そのため実際にはそれほど大きくお得になっている実感が湧くことはほとんどない。

ちなみに同じ条件で全額繰り上げ返済をしたときの試算結果も下記に載せておくので併せてご覧いただきたい。

| 条件 | 支払総額(円) | 繰り上げなしの 場合との差額(円) |

|---|---|---|

| 繰り上げなし | 3,234,333 | ー |

| 3年後 | 3,082,273 | 152,060 |

| 1年後 | 3,177,232 | 57,101 |

そのため筆者としては、しっかりお得になりたい場合にはどのタイミングであっても全額返済にすべきだと結論付けている。

とはいえ全額返済をしたいと思ったとしても、数百万円も簡単に用意できないため、「やはり一部繰り上げ返済するしかない…」と思ってしまうだろう。

その場合には、手数料などが取られない自動車ローンへ乗り換えをすると良いだろう。

ちなみに最後に紹介するオススメの自動車ローンでは、ネット手続きであれば手数料無料で一部・全額繰り上げ返済に対応しているため、ぜひ活用することをオススメする。

また具体的な繰り上げ返済の手続き方法に関しては、次章にて説明していこう。

4.繰り上げ返済するときの手続き手順3ステップ

繰り上げ返済をするときの手続き手順は、下記の3ステップになる。

- 残債の確認

- 金融機関に繰り上げの依頼

- 繰り上げ返済完了後、残債の再確認

こちらもそれぞれ以下に分けて説明していく。

ステップ1.残債の確認

まず金融機関に残債がどれだけあるかを確認する必要がある。

そうしなければ今どれだけ返すべきか分からないからだ。

とはいえ金融機関からの通知はあまり多くなく年1~2回が普通であるため、自分に今どの程度の残債が残っているのか不明なのが現状だろう。

その場合には自動車ローンを借りている金融機関に連絡し、「繰り上げ返済を検討しているが今自分にはどの程度のローンが残っているのか」ということをしっかりと伝えれば問題ない。

そうすると

- 元本

- 利息

- 繰り上げ返済の手数料

を細かく教えてくれる。

そして繰り上げ返済の手数料などを加味して、今どの程度返済するのがお得なのかといったアドバイスもしてくれるため、基本的に損することはなくなる。

また相談すると金融機関が出した試算結果も見せてくれるため、今後のイメージも付きやすくなるだろう。

ステップ2.金融機関に繰り上げの依頼

実際に残債を確認して繰り上げ返済の意思が固まったら、金融機関に対して繰り上げ返済の依頼をする。

依頼の方法は様々だが、一般的なのは「繰り上げ返済案内書(依頼書)」に記入して、提出するだけだ。

そもそも金融機関では支払いを口座引き落としにしていることが多いため、書類の提出をしてしまえば自動的に繰り上げ返済が完了することになる。

またこの場で再度残債に関する確認や今後の返済について説明があるため、きちんと理解した上で依頼は決定すべきである。

ちなみに口座引き落としではない場合や個別での入金が必要とされる場合には、金融機関が指定する振込手数料を支払う必要があり、余分に数百円が必要になる。

ステップ3.繰り上げ返済完了後、残債の再確認

繰り上げ返済が完了した後は、送られてくるor連絡される残債の再確認をしなければならない。

もちろん金融機関の案内で繰り上げ返済をしていくので間違いがあるわけないが、大きな借金であることには変わりないため、必ず確認すべきである。

またさらに繰り上げ返済をする予定が将来的にある場合には、改めて試算結果を提示してもらうと未来予想がイメージしやすくなる。

以上が自動車ローンの繰り上げ返済に関する手続き方法だったが、ご覧いただくと分かるように「非常に単純」ということができる。

そのため、少しでもお得になりたい場合には、金融機関に相談の元繰り上げ返済を実施していくことがオススメである。

しかし気になるのは、先程から何度も触れている「筆者オススメの繰り上げ返済手数料無料の自動車ローン」ではないだろうか。

たしかに一部繰り上げ返済をするたびに数千円も取られてしまっては、お得度がグッと減ってしまい、逆に損している気持ちになりかねない。

そこで次章では、筆者オススメの自動車ローンについて紹介していこう。

5.ネットで自動車ローンを借りれば「お得」&「繰り上げ手続きがラク」になる

筆者がオススメする自動車ローンは、「ネットで繰り上げ返済ができる金融機関」である。

そして具体的には「 損保ジャパン日本興亜のマイカーローン 」がオススメだ。

資金力から貸し渋りも少なく、さらに金利も2024年1月現在で低い水準で安定している。ネームバリューによる安心感と低金利によるお得感、そして繰り上げ返済手数料がネットから手続きすると無料になる点を加味すると、正直なところこれほど良いローンはないだろう。

6.まとめ

以上、自動車ローンの繰り上げ返済に関する解説を終了するが、最後に当ページの内容をまとめておこう。

- 自動車ローンの繰り上げ返済には2種類あり、「一部」または「全額」での繰り上げ返済が該当する

- 繰り上げ返済では元本の返済額は変わらないが、金利分の返済額がお得になる

- 金利分の返済額がお得になったとしても、繰り上げ返済手数料によって損してしまうこともある

- 筆者のオススメは、業界最大手で低金利の 損保ジャパン日本興亜のマイカーローン にして、ネットから手数料無料で繰り上げ返済をすることである