そのため年間保険料の効果的な節約方法があれば知りたいと思っているだろう。

そこで先に結論を述べておくが、自動車保険には有効な節約方法が存在する。

しかし代理店の言われるまま、バカ正直に加入している場合には「かなり損している可能性が高い」ということができる。

またあなたは

- 自動車保険の年間保険料が非常に高いから、年間で1~2万円でも安くなればうれしい

- 節約方法を知って安くしたいのはやまやまだけど、対応が悪くなるのは避けたい

- リスクだけは犯したくないから、それなりに安くなればありがたい

と思っているだろうが、そのすべてを達成することが可能といえる。

そこで今回は元保険代理店の営業マンをしていた筆者が、自動車保険の効果的かつ安全な節約方法について詳しく解説していこう。

知らずにいればそのままズルズルと損することになるが、正しい知識さえ身に着けておけば「間違いなくお得になる」といえるため、当ページの内容は最後まで読み進めることをオススメする。

見たいところをタップ

1.節約ポイント別重要度&節約目安金額

早速、下記に節約ポイントを重要度別にまとめ、目安金額について一覧表にしておいたのでご覧いただきたい。

| 節約ポイント | 重要度(1~5段階) | 節約目安金額 | |

|---|---|---|---|

| 保険会社の変更 | ☆☆☆☆☆ | 2~10万円 | |

| 補償内容の変更 | 車両保険 | ☆☆☆☆☆ | 3~10万円 |

| 補償限度額 | ☆ | 3,000~5,000円 | |

| 搭乗者傷害 | ☆☆ | 3,000~5,000円 | |

| 等級の継承 | ☆☆☆☆☆ | 5~10万円 | |

| 運転者限定の変更 | ☆☆ | 1,000~1万円 | |

| 使用目的の変更 | ☆☆ | 5,000~1万5,000円 | |

| 特約の重複確認 | ☆ | 1,000~1万円 | |

各目安額をチェックしてもらうと分かるだろうが、すべてを実施することで10~15万円程度は簡単に節約することができると思わないだろうか。

実際のところ、あなたが今加入している自動車保険の補償内容が上記の節約ポイントのいくつかに該当しているケースもあるため、単純に目安の合計金額=絶対に節約できる金額ではない。

しかし確実に上記ポイントを抑えた節約方法を実践すれば、間違いなく効果的かつ安全に節約できるため、それぞれ以下に分けて紹介していこう。

節約ポイント1.保険会社の変更

まず保険会社を変更することが最も効果的かつ確実な節約方法だと思っておこう。

というのも、保険会社には下記の2種類があり、それぞれの特徴によって保険料差が大きく異なるからだ。

- 代理店型…店舗で対面にて契約するタイプの自動車保険で、店舗維持費や各店舗の人件費などの運営コストが高い

- 通販型…ネットや電話にて契約するタイプの自動車保険で、店舗を持たないため運営コストが安い

つまり運営コストの安い通販型の自動車保険では、その分がそのまま保険料に跳ね返ってくるため、結果的に保険料が大幅に安くなるのだ。

実際に下記に、代理店型と通販型の自動車保険の年間保険料を比較した結果を載せておくのでご覧いただきたい。

| 自動車保険の種類 | 保険会社名 | 年間保険料(円) | 差額(円) |

|---|---|---|---|

| 代理店型 | 損保ジャパン日本興亜 | 113,460 | 47,030 |

| ダイレクト型 | ソニー損害保険 | 66,430 |

- ノンフリート等級:10等級(事故有係数0)

- 車種:ホンダ ステップワゴン RP3型(初度登録:平成27年12月)

- ASV割引:あり

- 使用目的:通勤通学

- 年間走行距離:11,000㎞以下

- 主な使用地域:愛知県

- 免許証の色:ゴールド

- 運転者の年齢条件:26歳以上補償

- 運転者限定:本人・配偶者限定

- 車両保険:各保険会社の「一般型」でオススメされたプラン

- その他の条件:損保ジャパン日本興亜の「補償充実プラン」、ソニー損保の「安心プラン」を選択

ご覧の通り、ほとんど同様の条件で比較したにも関わらず、47,000円もの保険料差が出たのだ。

そのため現在が代理店型の自動車保険に加入している人は通販型の自動車保険に切り替えることがオススメである。

また現在通販型の自動車保険に加入している場合でも、保険会社の違いによって年間で1~3万円程度変わるケースもあるため、やはり保険会社の切り替えは重要だと思ってほしい。

とはいえ気になるのは「安い自動車保険=対応が悪いのでは?」ということだろう。

その点については下記に説明していく。

通販型の自動車保険の対応は「かなり安心」が正解

まず代理店型の自動車保険だが、実は「そもそも対応にリスクがある」といえる。

というのも保険代理店の営業マンは比較的取得難易度の低い資格に合格しただけの、いわば「素人営業マン」が担当となるケースが非常に多く、結果的にリスクの高い補償内容で設定されている可能性があるのだ。

さらにいうと事故対応時にもまったく役に立たないこともあるといえる。

一方、通販型の自動車保険では基本的に相談窓口の担当者が電話対応をしてくれる。

そして対応してくれる担当者のすべては、全国各地の顧客を一手に引き受けているため「全員がプロ」といえるのだ。

そのため正しい知識の元、確実な対応をしてくれるため「絶対に安心できる」ということができる。

だからこそ、通販型の自動車保険に切り替えることで「保険料の節約&安心感」を同時にゲットできるのだ。

代理店型と通販型の違いについては下記記事でさらに詳しく解説している。

節約ポイント2.補償内容(車両保険、補償限度額、搭乗者傷害)

補償内容に関しても非常に重要で、下記の3つのポイントで考えるのがオススメである。

- 車両保険

- 補償限度額

- 搭乗者傷害

それぞれ分けて紹介していこう。

車両保険

車両保険は自分の車が損傷した場合に、修理費用などを補償してもらえる。

そのため付帯させる人が多いのだが、付帯させることで保険料は大幅に高くなってしまう。

また車両保険には下記の2種類があり、それぞれでも保険料が異なる。

- 一般型…自損事故を含めたほとんどの事故で、修理費用などを補償してもらえるタイプで、保険料が高くなる

- 車対車限定型(エコノミー型)…自損事故では補償されないタイプで、「対車」との事故の場合のみ補償されるタイプで、保険料は少しだけ安くなる

そして車両保険のタイプとは別に「免責金額」といって、補償を受けるために支払う自腹金額を設定することで、これを設定することでさらに保険料を抑えることができる。

そこで実際に、どの程度の金額差となるのか、下記に試算結果を載せておくのでご覧いただきたい。

| 車両保険の種類 | 免責金額(1回目-2回目以降) | 年間保険料(円) | 最大差額(円) |

|---|---|---|---|

| 一般型 | 0万円ー10万円 | 64,620 | 32,220 |

| 5万円ー10万円 | 58,440 | ||

| 10万円ー10万円 | 53,400 | ||

| 車対車限定型 (エコノミー型) | 0万円ー10万円 | 49,110 | |

| 5万円ー10万円 | 45,900 | ||

| 10万円ー10万円 | 43,290 | ||

| なし | - | 32,400 |

※試算条件

- ノンフリート等級:10等級(事故有0)

- 初度登録:平成27年12月式(ワゴンR…MH34S型)

- AEB割引:あり

- 使用目的:主に家庭用

- 主な使用地域:愛知県

- 免許証の色:ゴールド以外

- 運転者限定:本人配偶者限定

- 年齢条件:26歳以上補償

- 年間予定走行距離:11,000㎞以下

- その他補償:ソニー損保のもっと安心プランを選択

ご覧のように最大差額としては2倍以上の金額差が出る結果となった。

また車両保険の補償限度額は、車両の新しさによって変化するのだが、10年以上が経過した古い車では「20万円以下」ということも珍しくない。

そのため古い車の場合には、そもそも車両保険は「なし」を選択しても良いだろう。

その点を踏まえて、下記のような選択をするのが最も安全かつお得ということができる。

- 常に安全運転をしているため自損事故は起こさない自信がある…車対車限定型で免責金額が最も大きいもの

- まだ運転に慣れていないが、保険料は節約したい…一般型で免責金額が最も大きいもの

- そもそも車が古く、限度額が非常に低かった…そもそも保険料アップ分を取り戻すことは難しいため、「なし」

補償限度額

自動車保険では各補償内容ごとに「補償限度額」というものを設定する。

そして補償限度額が高ければ高いほど、保険料も高くなってしまう。

そのため補償限度額を必要以上に高くすることは、ムダに保険料を高くすることになってしまうのだ。

そこで筆者がオススメする補償限度額について、解説していこう。

まず対人・対物補償に関してだが、コチラは「無制限」で構わない。

というのも例えば事故によって「若いお医者さんを死なせてしまった」「超高額商品を損傷させてしまった」という場合には、数億円以上の賠償命令が出るケースもあるからだ。

そのため対人・対物賠償は無制限に設定しておこう。

次に人身傷害だが、コチラは最低限度の3,000万円で設定するのがオススメである。

人身傷害とは事故によってあなたがケガをした場合に「治療費などを実費で補償してもらえる」というものだが、実は治療費などの実費が3,000万円を超えるケースはほとんどない。

そのため3,000万円で設定しておけば余分な保険料を支払うことなく、さらに安心感も得られるといえるのだ。

基本的にはどの自動車保険も以上の限度額で設定しておけば、損することなく安心できる。

搭乗者傷害

搭乗者傷害とは先ほど紹介した「人身傷害」に+αの補償をするもので、人身傷害が実費だったのに対し、搭乗者傷害では「+定額」の支払いがされる。

そのため付帯させておくと事故に合った時にお得になるといえるのだが、正直なところ不要だと思っても大丈夫だ。

というのも、そもそも人身傷害が付帯されていれば「確実に損することはない=実費の補償がされる」といえるため、それ以上の補償を求める必要が無いのだ。

そのため実際に比較してみると、下記のような保険料差になる。

| 年間保険料(円) | 差額(円) | |

|---|---|---|

| 搭乗者傷害無し | 62,990 | 3,000 |

| 搭乗者傷害あり 限度額3,000万円 | 65,990 | |

※保険料試算の条件

- ノンフリート等級:10等級(事故有係数0)

- 車種:ホンダ ステップワゴン RP3型(初度登録:平成27年12月)

- ASV割引:あり

- 使用目的:通勤通学

- 年間走行距離:11,000㎞以下

- 主な使用地域:愛知県

- 免許証の色:ゴールド

- 運転者の年齢条件:26歳以上補償

- 運転者限定:本人・配偶者限定

- 車両保険:各保険会社の「一般型」でオススメされたプラン

- その他の条件:ソニー損保の「安心プラン」を選択

年間でたったの3,000円だが、不要なものに3,000円を支払うことはないと思ってほしい。

節約ポイント3.等級の継承

自動車保険では、契約ごとに「ノンフリート等級」と呼ばれる、割引率のレベルが付与されている。

そして新規契約時には6等級(条件によっては7等級)、最大で20等級まである。

その結果、6等級と20等級の保険料差を比較すると、下記のようになるのだ。

| ノンフリート等級 | 年間保険料(円) | 最高差額(円) |

|---|---|---|

| 6(新規) | 181,910 | 103,660 |

| 10 | 113,460 | |

| 15 | 102,070 | |

| 20 | 78,250 |

※保険料試算の条件

- 車種:ホンダ ステップワゴン RP3型(初度登録:平成27年12月)

- ASV割引:あり

- 使用目的:通勤通学

- 主な使用地域:愛知県

- 免許証の色:ゴールド

- 運転者の年齢条件:26歳以上補償

- 運転者限定:本人・配偶者限定

- 車両保険:一般型

- その他の条件:損保ジャパン日本興亜の「補償充実プラン」を選択

ご覧のように、段階別に最大で10万円以上の差額が生まれている。

そのため20等級を獲得することこそ、保険料節約の有効な方法ということができる。

とはいえ等級は1年間無事故である場合に1等級上がるため、単純計算すると20等級になるまでには最短で14年が必要になる。

気の遠くなるような年月だろう。

しかし実は裏ワザがあるのだ。

それは「車の増減車があるタイミングで、家族間の等級を交換できる」というものである。

つまりあなたが車を購入するタイミングや、家族の誰かが車を手放すタイミングなら、他の家族の進んだ等級を交換できるのだ。

それも交換するには保険会社または保険代理店に、連絡するだけである。

そのためあなたの家族が許可を出してくれた場合には、等級交換をすることで最大10万円以上の節約になると覚えておこう。

節約ポイント4.運転者限定の変更

自動車保険の契約をするとき、運転者の限定をする。

運転者の限定とは「契約車両を運転していて、事故を起こした場合に補償してもらえる人」のことを指している。

そして運転者の限定には、下記の4つの条件が用意されていることが多く、各保険料も「範囲が狭まるほど安くなる」といえる。

| 限定条件の種類 | 年間保険料(円) | 限定なしとの 差額(円) |

|---|---|---|

| 本人限定 | 99,410 | 8,560 |

| 本人・配偶者限定 | 100,560 | 7,410 |

| 家族限定 | 106,170 | 1,800 |

| 限定なし | 107,970 | 0 |

※試算条件

- ノンフリート等級:10等級(事故有0)

- 車種:平成27年12月式ホンダステップワゴン(RP3型)

- 年間予定走行距離:1万キロ以内

- 車両保険:あり(一般条件)

- 免許証の色:ブルー

- 使用目的:通勤通学

- 主な使用地域:愛知県

- 年齢条件:26歳以上補償

- その他条件:イーデザイン損保のプランC(最も充実した補償プラン)

そして運転者の限定条件を「間違って設定している人が多い」のだ。

例えば両親と娘1人の家族で、娘が結婚して出て言った場合に「まだ娘もうちの車に乗るかもしれない」として、家族限定にしていたとしよう。

しかし自動車保険では家族の定義が「同居の親族または別居している未婚の子」とされているため、このケースの娘は家族に該当しないのだ。

つまり娘本人が契約する別の自動車保険で補償するしかない。

そのため両親世帯から見ると、家族限定ではなく「本人配偶者限定」で十分であり、上記した比較表通りに考えると年間で5,000円以上の節約ができるのだ。

以上のことから運転者限定は「家族の中で乗る可能性のある人」を基準に、きちんと設定することをオススメする。

節約ポイント5.使用目的の変更

自動車保険では、契約自動車の使用目的も設定させられる。

そして使用目的は主に下記の3つが用意されていることが多い。

- 業務使用…主に業務用車両として使用する

- 通勤通学使用…主に通勤や通学のために使用する

- 日常レジャー使用…主に日常生活で使用する

そして使用目的別の保険料は下記の通りになる。

| 使用目的 | 年間保険料(円) | 最大差額(円) |

|---|---|---|

| 業務使用 | 121,930 | 15,990 |

| 通勤・通学使用 | 113,460 | |

| 日常・レジャー使用 | 105,940 |

※保険料試算の条件

- ノンフリート等級:10等級(事故有係数0)

- 車種:ホンダ ステップワゴン RP3型(初度登録:平成27年12月)

- ASV割引:あり

- 主な使用地域:愛知県

- 免許証の色:ゴールド

- 運転者の年齢条件:26歳以上補償

- 運転者限定:本人・配偶者限定

- 車両保険:一般型

- その他の条件:損保ジャパン日本興亜の「補償充実プラン」を選択

ご覧いただくと分かるように、なんと最大で15,000円以上の差額となるのだ。

そのため日常レジャー使用にした方が保険料を節約できるのは言うまでもないが、「たまに通勤でも使うことがあるし…」といった場合、迷ってしまうだろう。

そこで保険会社の各使用目的の判断基準について紹介しておこう。

実は使用目的は、1ヶ月の内15日以上使うことの多い目的を設定するというのが、どの保険会社でも基本とされている。

つまり筆者が下記に挙げたモデルケースのように選択するのが最適なのだ。

- いつもは電車通勤だけど、月に2~3回だけ車通勤をする…日常レジャー使用

- いつも家庭で日常の足にしているけど、月に5日くらいはその車で荷物運びの仕事をする…日常レジャー使用

- 基本は会社の内勤で通勤にしか使わないが、たまにクレーム対応で客先に行かなければならない…通勤通学使用

- 普段は自転車で大学に通っているけど、月に10回だけバイト先の出金で車に乗る…日常レジャー使用

このように、迷ってしまう場合には「月に15回使うか使わないか」を判断基準として考えてほしい。

そうしなければ意外と使用目的の設定が間違っている人も多く、その分年間で1万円以上損する可能性があるのだ。

節約ポイント6.特約の重複確認

自動車保険では様々な特約を付帯させるが、その中には「家族の誰かの自動車保険に付帯させていれば、あなたも使える」というものがある。

つまりあなたとあなたの家族が、それぞれで同じ特約を付帯させると重複してしまうのだ。

そんな重複可能性の高い特約は、主に下記の通り。

- 弁護士費用特約…100:0事故の被害者になった時、保険会社は示談代行できないため、弁護士に相談&示談交渉してもらうための特約

- ファミリーバイク特約…自動車保険に付帯できる原付バイク限定の保険

- 個人賠償特約…日常生活で例えば「お店の商品を壊してしまった」などの場合に使える保険

- 人身傷害…事故でケガをした場合に治療費などを実費で補償してもらう保険

ファミリーバイク特約以外は「誰もがかなり使える」と判断して、家族間で重複して付帯させている場合が多いため注意が必要だ。

ちなみにそれぞれ、付帯させた場合の金額は下記の通り。

| 特約の種類 | 「あり」の場合の 年間保険料(円) | 「なし」の場合の 年間保険料(円) | 差額(円) |

|---|---|---|---|

| 弁護士費用特約 | 113,460 | 110,560 | 2,900 |

| ファミリーバイク特約 | 122,850 | 113,460 | 9,390 |

| 個人賠償特約 | 113,460 | 111,360 | 2,100 |

| 人身傷害 | 113,460 | 112,270 | 1,190 |

※保険料試算の条件

- ノンフリート等級:10等級(事故有係数0)

- 車種:ホンダ ステップワゴン RP3型(初度登録:平成27年12月)

- ASV割引:あり

- 使用目的:通勤通学

- 主な使用地域:愛知県

- 免許証の色:ゴールド

- 運転者の年齢条件:26歳以上補償

- 運転者限定:本人・配偶者限定

- 車両保険:一般型

- その他の条件:損保ジャパン日本興亜の「補償充実プラン」を選択

- 人身傷害については「なし」を選択できないため、最低ランクの「2000万円」を選択

- ファミリーバイク特約については「自損障害型」を選択

ファミリーバイク特約も含めると、おおむねどの保険会社でも1,000~1万円程度の損をする可能性があるのだ。

そのため自動車保険の節約方法について考える場合には、余分な保険料を支払わないためにも上記4種類の特約については家族間で確認する必要があると思ってほしい。

以上、自動車保険で有効な節約方法を解説してきたが、これによって実際にどの程度の節約ができるのか気になるだろう。

そこで次章では、各ポイントを加味した場合に最大でどの程度保険料が抑えられるか試算して紹介していこう。

2.最大節約額は25万円

早速、下記に最大節約額を試算してみたのでご覧いただきたい。

| 保険会社名 | 年間保険料>(円>) | 差額>(円>) |

|---|---|---|

| 基準保険料>(損保ジャパン日本興亜>) | 273,730 | 253,680 |

| ソニー損害保険>(最大限の節約>) | 20,050 |

※保険料試算の条件

- ノンフリート等級:損保ジャパン日本興亜10等級(事故有係数0)、ソニー損保20等級(事故有係数0)

- 車種:ホンダ ステップワゴン RP3型(初度登録:平成27年12月)

- ASV割引:あり

- 使用目的:損保ジャパン日本興亜は通勤通学、ソニー損保は日常レジャー

- 年間走行距離:11,000㎞以下

- 主な使用地域:愛知県

- 免許証の色:ゴールド

- 運転者の年齢条件:26歳以上補償

- 運転者限定:損保ジャパン日本興亜は本人配偶者限定、ソニー損保は本人限定

- 車両保険:損保ジャパン日本興亜は一般型、ソニー損保はなし

- その他の条件:損保ジャパン日本興亜の「補償充実プラン」、ソニー損保の「標準プラン」を選択

なんとガッツリすべての節約ポイントを反映させた結果、25万円以上も安くなったのだ。

もちろん車両保険などを付帯させるケースが多いため、上記金額よりも高くなるのが一般的だが、それでも普通にしっかり節約させれば5~10万円程度は十分狙うことが可能である。

また保険会社の変更に関しては、先ほども述べた通り「通販型でも保険料差が出る」というのが本当のところだ。

そのため次章に紹介するように、「自動車保険一括見積もり」というサービスを利用して、通販型の自動車保険の中でも最も安いものを探すことをオススメする。

3.「保険会社の変更」は自動車保険一括見積もりを使うのがオススメ

自動車保険は前述の通り、提供している保険会社の違いによって保険料が大幅に異なるケースが多い。

そのためお得な自動車保険を探すなら、下記のイメージのように複数の保険会社で保険見積もりを作成し、保険料を比較していくことになる。

そして自動車保険の素人が保険見積もりを作成すると、1社あたり5~10分くらいかかってしまうため、5社を比較するだけでも1時間近く必要になってしまうことが多い。

正直なところ、それでは面倒くさすぎるだろう。

そこで登場するのが自動車保険一括見積もりというサービスである。

このサービスは、下記のイメージのように「一気にほとんど同条件で保険見積もりが依頼できる」という特徴を持っているのだ。

つまり1回分の見積もり作成と同じ内容を入力するだけで、複数社に対して一気に保険見積もりを作成してもらえるサービスである。

そのため単純に1社の保険見積もりを作成する時間だけで、お得な自動車保険を探すことが可能といえるのだ。

ただし、自動車保険一括見積もりと一言で言っても複数のサービスが存在する。

そこでオススメの自動車保険一括見積もりを紹介していこう。

2025年6月現在のオススメ自動車保険一括見積もりは3つ

当サイトで自信をもってオススメしている自動車保険一括見積もりを下記に箇条書きしておいたのでご覧いただきたい。

それぞれ大手企業が提供しているサービスで、どれを使っても「間違いなくお得で安心できる自動車保険が見つかる」ということができる。

そのため以下に、2019年1月現在の各自動車保険一括見積もりの特徴をまとめて一覧表にしたので、チェックしておいてほしい。

| サービス名 | 保険スクエアbang! | インズウェブ | 価格.com |

|---|---|---|---|

| 運営企業 | ウェブクルー | SBIホールディングス | カカクコム |

| 上場 | × | 〇 | 〇 |

| 最大依頼数 | 16社 | 20社 | 16社 |

| キャンペーン | 申込者全員に 魚沼産コシヒカリ2合 | ケンタッキー オリジナルチキン 3ピース ※申込者全員 | 選べる人気家電 ※合計20名様 |

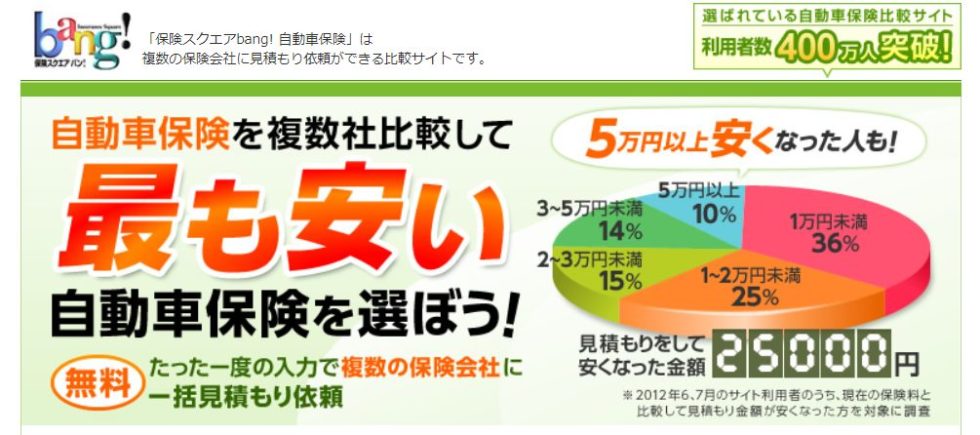

保険スクエアbang!

https://www.bang.co.jp/

「 保険スクエアbang! 」の自動車保険一括見積もりは、元上場企業である株式会社ウェブクルーが運営している自動車保険一括見積もりである。

今は上場していないが、1998年から20年以上も運営されているサービスであるため、信頼度が高いのは間違いないだろう。

またコシヒカリのプレゼントをはじめ、タイミングによって様々なプレゼントが用意されている。

保険の窓口インズウェブ

https://www.insweb.co.jp/

オススメする自動車保険一括見積もりの中で、現在最も多くの保険会社を比較できるのが「 インズウェブ 」だ。

なんとその数は最大20社であり、間違いなく最安の自動車保険が見つかるということができる。

また実績としてもこれまでに900万人以上が利用しており、2000年から運営がスタートされているため信頼度はやはり高いと思っても間違いない。

またインズウェブではキャンペーンが「金券相当」であるケースが多く、保険料だけではないお得があるのも魅力といえる。

価格.com自動車保険

https://hoken.kakaku.com/kuruma_hoken/

「 価格.com自動車保険 」は「安く何かを購入したい」という人は誰もが知っているサービスで、その中で自動車保険一括見積もりサービスも提供されている。

そして誰もが知っているサービスというだけあって、間違いなく信頼度はバツグンということができるだろう。

ただしネックとしてはプレゼントが「人数限定」となっており、全員がもらえるわけではないという点である。

そのためプレゼントキャンペーンの違いによって、3番目にオススメということができる。

自動車保険の一括見積もりの紹介は下記記事でさらに詳しく解説している。

4.まとめ

以上、自動車保険の節約方法に関する解説を終了するが、最後に当ページの内容をまとめておこう。

- 自動車保険は誰でも簡単に節約できるポイントが大きく分けて6つある

- それぞれを実施すると最大で25万円も安くすることが可能

- ただし現実的に考えると5~10万円ぐらい節約することができる

- 中でも効果的な「保険会社の変更」をするのであれば、自動車保険一括見積もりというサービスを利用するのがオススメ