車を購入したいと思っても、初心者では「そもそも購入の方法が分からない」というのが現状だ。

それもそのはず、車は一回の購入で数百万円することも珍しくないため、購入の方法はきちんと把握してから手順を踏んでいきたいと思うのは当然だからだ。

初心者向けの車購入手順については下記記事で紹介している。

逆に購入方法も知らずに車購入をしてしまうと、「正しい方法ではないことで損する」ということも十分にあり得る。

そこで今回は自動車ディーラーで新車の営業マンをしている筆者が、車購入の方法について詳しく解説していこう。

この記事を読んでおけば、あなたの車購入が失敗する可能性が激減することは間違いない。

見たいところをタップ

1.車購入には3つの方法がある

まず車購入の方法について、大まかに下記の3つがある。

- ディーラーでの購入

- モータースや中古車販売店での購入

- ネット上からの購入

これらの購入方法については以下に分けて特徴とメリット・デメリットを紹介していこう。

方法1.ディーラーでの購入

ディーラーでの購入は一般に広く浸透している車購入の方法で、「そのディーラーの取り扱い車種の新車」を購入することができる。

そして大きな特徴はなんと言っても「メーカーの純正車両に関するすべてのことを、フォローしてもらえる」という点にある。

その点を踏まえて、以下にメリット・デメリットを紹介していこう。

ディーラーのメリット・デメリット

ディーラーで車購入をするメリットは、先ほど述べた「安心感」が一番大きい。

というのも現行車の販売期間であれば確実に購入できるほか、整備や点検に関する知識も「自社の取り扱いメーカーの物であれば超プロ級」ということができるからだ。

特にディーラーでは自社の製品に関して、門外不出の整備マニュアルや「自社製品の裏側」をよく知っているため、どこの整備工場よりも確実な修理や整備、点検をしてくれる。

そしてディーラーで車購入をすると、これらの特典をもれなく受けることができるのだ。

ただしディーラーで車購入をする場合、いくつかのデメリットもある。

それは

- 新車値引きが渋い

- 整備等の時間当たり料金が高い

- 営業マンの成績のために「カモ」にされる場合がある

ということだ。

つまり総合すると、「金額的に損する可能性が高い」ということである。

なぜならディーラーは完全に大企業化していることが多く、結果的に利益追求型の運営をしていることが多いからだ。

そのため金額面では、中古車販売店や地域の整備工場の整備単価と比較すると、1.2倍~1.5倍程度になることも珍しくない。

ただし家族単位で「これまでの数十年間(または数年間)、ディーラーですべてを任せている」などの場合には、客離れを防ぐために非常に低額な対応をしてくれる場合もある。

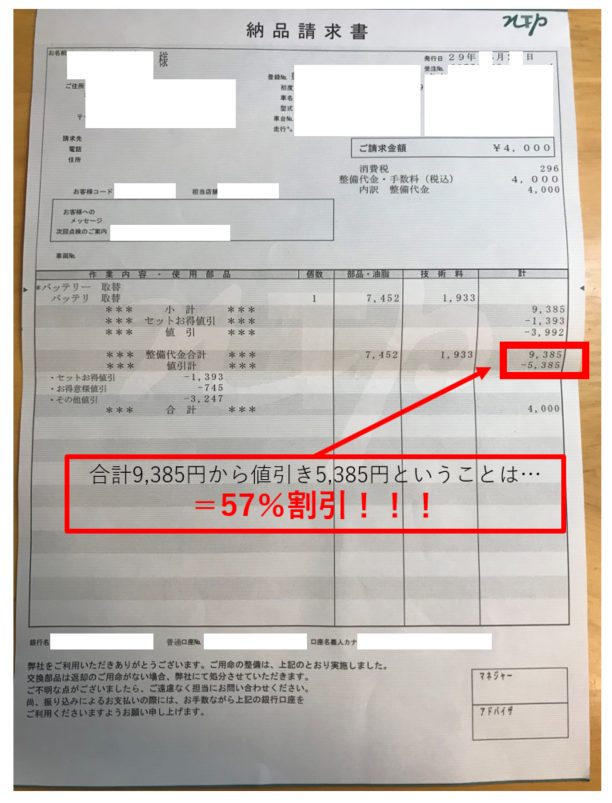

具体例として、下記の納品請求書の写真をご覧いただきたい。

この写真は筆者の父が、20年以上の付き合いをしているディーラーでバッテリー交換をしてもらった際の納品請求書だ。

値引額が半額近くになっていることが分かって頂けるのではないだろうか。

まず一般顧客に半額以上の値引きをすることはない。

そのためディーラーで車購入をするということは、

- 購入や整備などに最初はお金がかかる

- しかし付き合いが深くなるにつれて、確実にあなたのお得になる

ということができるのだ。

方法2.モータースや中古車販売店での購入

ディーラーの次にメジャーな車購入の方法は、中古車販売店や「地元のモータース店」で購入する方法だ。

これらはザックリと分けて「中古車販売店での購入」となり、基本的にディーラーとは異なって新車の取り扱いはない。(一部代理店契約をしている場合には、メーカーから新車の仕入れが可能となる)

そのため基本的にこれらの業者で車購入をする場合には、新車ではなく中古車を狙うことになる。

そこで中古車販売店での購入についても、メリット・デメリットを下記に紹介していこう。

中古車販売店のメリット・デメリット

中古車販売店で車購入をするメリットは、なんといっても「車両価格が新車よりも安い」ということである。

中古車がメインの商品であるため、当たり前ではあるのだが本当に安いことが多いのだ。

また中古車販売店の中でも、モータース店ではディーラー同様に「昔からの付き合いの顧客にはサービスが良い」ということが挙げられる。

実際に筆者の取引先であるモータース店も、ちょっとした修理(ラジオアンテナの取り換えや電球の交換など)であれば、無償で対応する業者もあるくらいだ。

またモータース店で意外にも多いのが「ディーラーの整備コンクールで入賞経験のある人が独立して始めた」というパターンである。

つまり営業がメインというよりも、整備の腕によって顧客を引き寄せているという信頼感がある。

そして大手中古車販売店では、全国各地から格安で仕入れた車を「どの地域でも売れる仕組み」を整えている。

例えば九州に住んでいる人が東京の在庫車を確保することが可能となり、全国的に見てお得な車両を購入できるというメリットもあるのだ。

ただし、デメリットについては下記に挙げた通りである。

- 小さな業者が多いため、「いつ潰れるか分からない」というのが現状

- 中には怪しげな業者もいるため、一見さんは慎重にならざるを得ない

- 大手中古車販売店では、意外と車両価格やサービス料金が高いことも

総合的に見ると「不安を抱えることが多く、さらに大手ではディーラーと変わらず高いことも」ということになる。

というのもモータース店をはじめとする中古車販売店はサービスの良さで顧客獲得を目指しているが、利益があまり出ないため「潰れてしまうリスク」があるのだ。

つまり潰れてしまった場合には、あなたの車は放置されてしまう。

また日本語をあまり話すことのできない外国人が経営している中古車販売店などもあるため、整備内容などがどうしても不透明になってしまうことも多いといえる。

さらに大手中古車販売店は「ディーラー化」しているため、お世辞にも安いとは言い難い。

そのため中古車販売店で車購入をするとき、筆者としては

- 「知り合いが利用している」など、安心材料がある場合

- 昔から付き合いがあって安心できる場合

- 大手でも安くて状態の良い車が手に入る場合

という状況のみ、オススメする。

ちなみに後述するが、中古車販売店で「確実に状態の良い、あなたの条件に合った車の探し方」はあるため、実はそれほど心配する必要もないといえる。

方法3.ネット上からの購入

ここ最近、ネットからも車の購入をすることができるようになった。

ただし初心者の場合にはまったくオススメできないため、簡単に説明していこう。

ネットからの購入をする場合には、

- オークション

- 通常の販売

のどちらかとなるのだが、どちらもまず「安い」ということはない。

仮に車両価格が安かったとしても、整備などに大金がかかるため初心者にはとても手が付けられないのが現状だ。

またネット上で個人売買となる場合には、自力で車両の登録業務をする必要もあるため、本当に手間のかかる「最悪な状況」となってしまう。

「自分は初心者ではないため、ネット上の購入をしてみたい」という場合には、下記のリンクに詳しく解説してあるが、筆者としてはリスクを考えてオススメはできない。

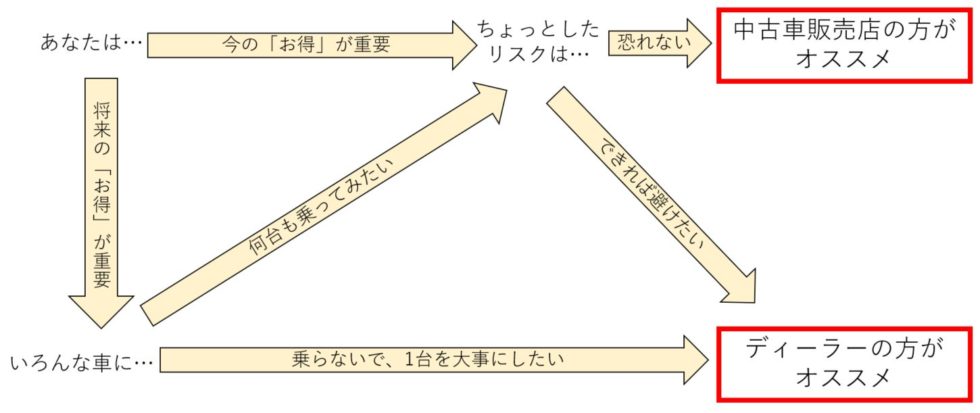

以上が車購入の方法だったが、あなたの考えとしては現状、「ディーラーか中古車販売店での車購入」の2択になっているだろう。

そこで筆者が、ディーラーで車購入をするのか、それとも中古車販売店で車購入をするのかという判断基準を、フローチャートにまとめたのでご覧いただきたい。

ザックリとした判断基準ではあるが、このフローチャートに沿って判断していけば「間違った選択」をすることはなくなるだろう。

ただし、どちらで購入するにしても「支払方法の違い」を知っておくと確実に損を防ぐことができるため、次章では支払方法についても解説していこう。

2.車購入をする業者によっては支払方法も選択可能

車購入をするとき、購入方法だけではなく「支払方法」も重要になる。

そして支払方法には、主に下記の4つがある。

- 現金一括払い

- ローン

- リース

- 残クレ

それぞれ聞いたことのある支払方法ばかりだろうが、実はすべて「損してしまう可能性」があるのだ。

コチラに関しても以下に分けて特徴や、オススメの人を説明していこう。

方法1.現金一括払い

昔からメジャーな支払方法が「現金一括払い」である。

筆者もお客様を接客しているとき、お年を召した方の多くは現金で一括払いをする人が多い。

その理由は単純で、その他の支払方法とは異なり「金利がかからない分安上がりになるから」ということができるからだ。

車両価格にもよるがローンによって数十万円単位で損をしてしまうため、現金一括で購入することで「支払総額」を抑えることは可能になり、お得になるといえる。

ただし実際のところ、車は数百万円してしまうことが普通であるため、ほとんどの人にとって「一括払いをすると家計の予算がなくなる」ということが多いのも事実だ。

つまりまとめると

- メリット…金利分の損を防ぐことができる

- デメリット…一気に資金がなくなるため、将来的なリスクに備えることができなくなる

ということになる。

ちなみに次の「ローン」でも説明するが、筆者は現金一括ではなくローンをオススメしている。

方法2.ローン

ローンは銀行などでお金を借りて、その資金をもとに車購入をし、借入額を月々返済していく購入方法だ。

ただし一言でローンといっても、実は大まかに下記の2種類がある。

- ディーラー(自社)ローン

- 銀行ローン

ただし審査の緩さや窓口の一本化などのメリットもあり、「損しても良いからラクしたい」という人にはオススメできる。

銀行ローンは金融機関があなたの収入などから厳正に審査をして融資をするのだが、金融業のプロであるため審査は厳しいという現状がある。

とはいえディーラーローンなどと比較すると金利は低い場合が多い。

また審査が厳しいとは言うものの、あなたが会社員などで、住宅ローン以外の大きな負債を抱えていない場合には、意外にも簡単に審査を通過するため、あまり心配いらないという現状がある。

そのため筆者としては、金利負担の合計金額がより少なく済む銀行ローンを組み、資金的に余裕をもって支払していく方法をオススメしているのだ。

もちろんあなたが潤沢な資金を持っており、車購入をしても家計や将来のリスク対応に影響がない場合には、現金一括払いをオススメする。

方法3.リース

リースとは、大枠として説明すると実は購入ではなく「借りる」という契約形態のことを指している。

月々決まった額を支払うことで契約期間中、比較的自由に使用することができるのだ。

ただし期間が満了した場合には車自体を返却する必要があるため、あなたの所有物になることはない。

またリースに関しても金利負担が必要になるため、基本的には「自分のものにならない上、金利負担があるため損」と考えても問題ないのだ。

ただしあなたが個人事業主や会社経営者である場合には、リース契約をすることで経理業務の負担が大幅に軽減される。

そのため、リースは個人事業主や会社経営者である場合は、メリットがありオススメできる。

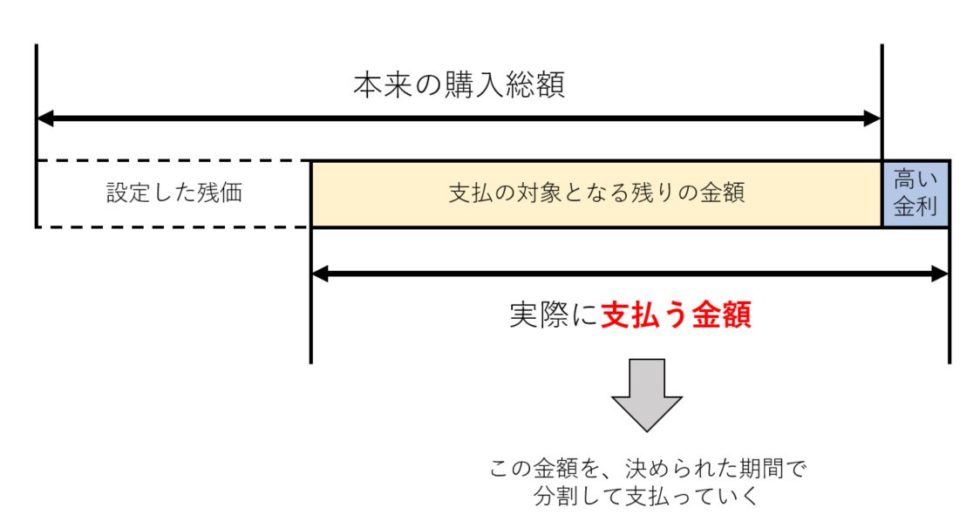

方法4.残クレ

残クレはここ最近流行の車購入方法だが、先に結論を述べておくと「損してしまう購入方法」といえる。というのも残クレは下図のような仕組みで支払っていく契約形態のことを指しているのだが、高い金利負担が発生する上「自分のものにする場合、高額な支払が必要」ということができるからだ。

一応、順序立てて説明しておこう。

まず契約者は、残価(契約期間満了時に予想される、車の価値)の設定をする。

この金額はディーラーで上限が決まっており、車両価格の1~3割程度が基本となる。

そして残価以外の部分+金利に対して、月々の支払いが発生するのだ。

また契約期間満了時には、

- 残価分を一括払いして、自分の所有物にする

- 車を返却する

というどちらかの選択肢が求められる。

つまり残価分の支払いを一括でしない場合には、永遠に自分のものになることはないのだ。

さらに残クレの金利は非常に高く、筆者が2024年1月現在に調べた結果として下記のようになっている。

| 自動車メーカー名 | 対応車種数 | 最低金利 | 最高金利 |

|---|---|---|---|

| トヨタ | 記載なし | ||

| 日産 | 26 | 1.90% | 4.90% |

| ホンダ | 20 | 1.90% | 3.50% |

| スバル | 20 | 記載なし | |

| マツダ | 7 | 2.99% | 2.99% |

| 三菱 | 18 | 2.90% | 3.90% |

| スズキ | 44 | 2.90% | 3.90% |

| ダイハツ | 記載なし | ||

トヨタ自動車の公式ホームページ

日産自動車の公式ホームページ

ホンダファイナンシャルサービス

スバルファイナンス

マツダクレジット

MMCダイヤモンドファイナンス

スズキファイナンス

ダイハツ

キャンペーン対象車種以外は基本的に最高金利が適用されているため、おおむね3.0~5.0%前後の金利だと思っても間違いない。

一方、銀行のマイカーローンは通常2.0~3.0%程度であるため、どれだけ金利負担が大きくなるか一目瞭然だろう。

そのため

- 自分のものにするには大金が必要

- さらに見えない部分で高金利を支払い続けている

という点から、筆者は残クレをオススメしない。

ちなみに下記のリンクでは残クレについて非常に詳しく解説しているので、もし「もっと知りたい」と思った場合には、ぜひご覧いただきたい。

以上の説明から、車の支払方法については理解できただろう。

念のためまとめておくと、下記の箇条書きのようになる。

- 現金一括払い…資金が潤沢で、家計や将来のリスクに影響がない場合にはオススメ

- ローン…銀行ローンであれば金利も安く、会社員などの属性であれば審査に通りやすいためオススメ

- リース…個人事業主や会社経営者以外にはあまりメリットがない

- 残クレ…自分のものにならず、さらに高金利であるためそもそもオススメできない

この条件を踏まえると、おそらくあなたは「銀行ローンを検討しよう」と思うだろう。

そこで次章では、筆者がオススメする銀行ローンを2つピックアップして紹介していくので、引き続きご覧いただいたい。

3.オススメの銀行ローンは2つ

筆者が厳選したオススメできる銀行ローンは、下記の2つである。

- 三菱UFJ銀行のマイカーローン

- 損保ジャパン日本興亜のマイカーローン

「損保ジャパン日本興亜」と聞くと保険会社をイメージするだろうが、保険会社は金融庁に登録している金融機関という側面を持っているため、安心してほしい。

またそれぞれの特徴を下記の表にまとめたので、併せてご覧いただきたい。

| ローン会社 | 金利 | 最低借入期間 | 最長借入期間 | 最低借入金額(万円) | 最高借入金額(万円) | その他の特徴 |

|---|---|---|---|---|---|---|

| 三菱UFJ銀行のマイカーローン | 2.975※変動金利 | 6か月 | 10年(120か月) | 50 | 1,000 | ・事前審査回答は最短で即日 ・繰り上げ返済の手数料無料 ・借り替えもOK |

| 損保ジャパン日本興亜のマイカーローン | 1.95~2.85% (固定) | 6か月 | 10年(120か月) | 20 | 1,000 | ・固定金利のため不安が解消される ・土日祝日も審査してくれる |

※2024年1月現在の比較結果

ご覧いただくと分かるように、先ほど筆者が紹介した残クレと比較しても、銀行のマイカーローンは大幅に金利が低いということができる。

そして双方ともに「超大手企業(銀行)」が提供しているマイカーローンであるため、潰れてしまうというようなリスクも極めて低いといえる。

そして三菱UFJ銀行では「繰り上げ返済手数料無料」、損保ジャパン日本興亜では「保証料不要」「固定金利」など、それぞれに大きな特徴がある。

そのためこれまで紹介してきた支払方法の中でも、非常に安心できる支払方法ということができるのだ。

また下記に、固定金利2.4%で車ローンを組んだ場合の、月々の支払試算表も載せておくのでご覧いただきたい。

| 借入額(万円) | 返済期間と月々の返済額(円) | ||||||

|---|---|---|---|---|---|---|---|

| 12か月 | 24か月 | 36か月 | 48か月 | 60か月 | 72か月 | 84か月 | |

| 200 | 168,841 | 85,432 | 57,635 | 43,740 | 35,406 | 29,853 | 25,889 |

| 300 | 253,261 | 128,148 | 86,452 | 65,610 | 53,109 | 44,780 | 38,833 |

| 400 | 337,682 | 170,865 | 115,270 | 87,480 | 70,813 | 59,706 | 51,778 |

| 500 | 422,103 | 213,581 | 144,087 | 109,350 | 88,516 | 74,633 | 64,723 |

この表をご覧になると、大体自分が欲しいと思っている車が、月々いくらぐらいで購入できるのかイメージできるだろう。

そして同時に「もうワンランク安くしたい」と思ったのではないだろうか。

そこで次章では、少しでも安く、しかし状態の良い車を探す方法について紹介していこう。

4.車購入をするなら賢い方法で車両を見つけるべき

予算や車種、車両の状態など、自分が求める条件に合わせて車を探したいと誰もが思うが、実はその方法は簡単だ。

というのも「 ズバット車販売 」というサービスを利用すれば、あなたが指定した条件で担当者が車探しをして、提案してくれるからだ。

https://www.zba.jp/car-hanbai/

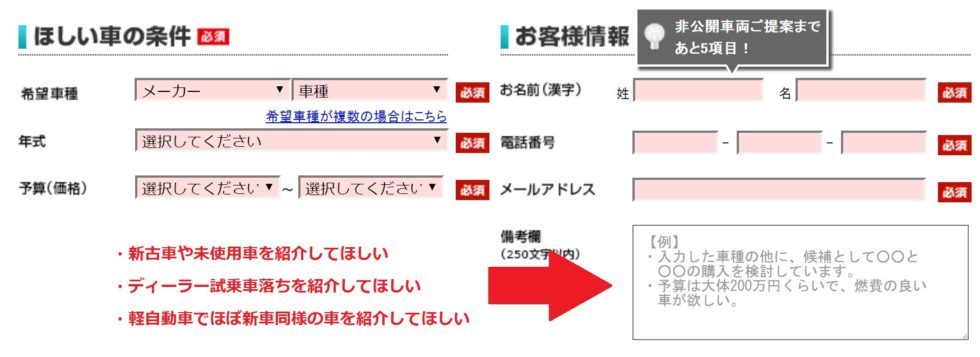

利用は無料で、問い合わせ方法も下記の項目に記入するだけなので簡単といえる。

- 車種(決まっていなくても大丈夫)

- 年式(決まっていなくても大丈夫)

- 予算(少し低く入力しても大丈夫)

- 個人情報(提案を受けるために必要な氏名やメールアドレスなど)

そして提案後も、担当者に相談しながら自分の理想を突き詰めることができるため、本当に欲しい車と出会うことができる。

さらにいうと、このサービスでは一般的には市場に出回ることの少ない「試乗車落ち」や「新古車」といった、新車同然の状態で安く購入できる車も紹介してくれるため、利用しない手はないのだ。

備考欄があるので、ここに下記のように入力することで新車とほぼ変わらない非公開車両を紹介してもらえる。

新車同然、もしくは非常に状態の良い車を安く買いたいという場合には、この方法で「 ズバット車販売 」に問い合わせをすることがオススメなのだ。

以上のことから、ぜひ利用してあなたにマッチした車探しをすることをオススメする。

5.まとめ

以上、車購入の方法について解説してきたが、最後に当ページの内容をまとめておこう。

- 車購入の方法は大きく分けて3つあるが、「ディーラー」または「中古車販売店」に絞るべし

- 車購入にあたり支払方法は4つあるが、「現金一括払い」または「銀行ローン」以外はオススメできない

- 銀行ローンを選択する場合には、筆者がオススメした2つが「安心感」「金利」という理由でオススメ

- さらに賢く車探しをするなら「 ズバット車販売 」の利用をすべき